L’Equity Risk Premium è il rendimento aggiuntivo richiesto per comprare azioni: trovandosi ai minimi, studiamo opportunità nell’obbligazionario.

Nel 2023, si registra un Equity Risk Premium ai minimi che non veniva toccato gli inizi del 2000.

L’Equity Risk Premium esprime il rendimento aggiuntivo che gli investitori richiedono per investire in attività che comportano rischi superiori rispetto a un investimento privo di rischi.

Il differenziale di rendimento viene solitamente confrontato tra un comparto azionario ed un comparto obbligazionario, dove l’obbligazionario presenta un rendimento garantito, a patto che vi sia rating creditizio elevato. A tal proposito, il comparto obbligazionario utilizzato è spesso quello dei Treasuries americani con scadenza a 10 anni, confrontati spesso con l’azionario americano.

Vediamo se l’ERP può essere interessante per la determinazione della composizione di portafoglio, in particolare comparto azionario vs obbligazionario, analizzandone anche eventuali criticità.

Determinazione dell’Equity Risk Premium

La formula che esprime la determinazione dell’ERP è la seguente:

Risk Free Rate con Treasuries vs TIPS

Il Risk-Free Rate è il rendimento che si ottiene da un investimento senza rischio, ad esempio delle obbligazioni con alto rating creditizio, come menzionato precedentemente.

Sappiamo che i Treasuries sono obbligazioni con rendimento fisso mentre i TIPS sono obbligazioni con rendimento legato all’inflazione. Appurato che il rating creditizio è il medesimo, trattandosi dello stesso emittente (Stati Uniti), cosa conviene utilizzare?

Quando si calcola il tasso privo di rischio, ci sono due tipi principali di obbligazioni che vengono considerate: titoli nominali e titoli indicizzati all’inflazione.

Utilizzando i Treasuries si ottiene un equity risk premium inferiore rispetto a quelli indicizzati all’inflazione, perché il rendimento indicizzato all’inflazione è un rendimento reale.

- Mentre il nominale confronta semplicemente azioni e obbligazioni, il modello che usa i TIPS presume che le azioni tendano ad avere utili in crescita in una situazione di inflazione.

- Se i rendimenti dei TIPS crescono con l’inflazione, anche gli utili delle azioni dovrebbero aumentare.

Cosa può tornare ad incrementare l’ERP

- La discesa dei prezzi decrementa il rapporto prezzo utili (P/E) e di conseguenza aumenta il suo inverso (E/P), garantendo un premio maggiore.

- La crescita degli utili nel corso del prossimo o dei prossimi anni potrebbe andare ad abbassare nuovamente il P/E e di nuovo incrementare E/P, garantendo un premio maggiore.

- L’unica strada rimasta da percorrere nell’equazione, è dal lato “risk-free rate”, dove sarebbe necessario una diminuzione dei rendimenti dell’obbligazionario.

Le prime due ipotesi fanno supporre che il pricing attuale di questi due asset sarebbe giustificato nel caso di una crescita importante degli utili nel corso dei prossimi anni, mentre l’ultima ipotesi può essere la segnalazione di un’opportunità all’interno del mercato obbligazionario.

Insomma, non solo rialzo dei tassi, è probabile che il mercato si attenda una crescita rapida degli utili nel corso dei prossimi anni che possa giustificare i prezzi attuali e per questo l’obbligazionario è penalizzato.

L’ERP può restare basso per molto per via dei rendimenti?

L’ERP in generale può rimanere basso per molto tempo, ma in questo caso, essendo interessati all’acquisto di obbligazioni, occupiamoci della componente “risk-free rate” e vediamo nel contesto macroeconomico come possa evolversi nel tempo.

- La Federal Reserve ha alzato nuovamente i tassi di altri 25 punti base nell’ultima riunione appena pochi giorni fa, dopo una breve pausa dei tassi a giugno, e siamo attualmente a un massimo di 22 anni.

- Il nuovo target per i tassi è ora compreso tra il 5,15% e un 5,5%

- Questo è stato l’undicesimo aumento dei tassi dall’anno 2022.

- Gli ufficiali della Fed avevano già previsto altri due aumenti dei tassi il mese scorso: quest’ultimo di cui appena menzionato, più un altro entro la fine dell’anno.

Il picco dei tassi può discostare da quello dei Treasuries

Il picco dell’obiettivo del tasso dei fondi della Fed potrebbe differire dal picco dei Treasuries e potrebbe essere raggiunto prima il picco dei tassi che dei rendimenti stessi.

- Non avendo ancora raggiunto il tasso di inflazione target della Fed del 2%, ulteriori rialzi non sono esclusi.

- Il picco dei Treasuries ha una forte correlazione storica, ma non esiste una relazione che lega tasso dei fondi della Fed e i tassi dei Treasuries.

L’aumento storico dell’offerta dei T-bills

Nel primo trimestre del 2023, il Dipartimento del Tesoro degli Stati Uniti ha preso in prestito 657 miliardi di dollari di debito, ovvero Titoli del Tesoro.

- Per il secondo trimestre del 2023, il Dipartimento del Tesoro degli Stati Uniti si aspettava di prendere in prestito ulteriori 726 miliardi di dollari.

- Nel terzo trimestre del 2023, il Dipartimento del Tesoro degli Stati Uniti si aspetta di prendere in prestito ulteriori 733 miliardi di dollari in aggiunta a tutto il resto.

- Per il quarto trimestre del 2023, il Dipartimento del Tesoro degli Stati Uniti non ha ancora rilasciato stime di prestito pianificate, ma è probabile che i numeri non siano inferiori a quelli relativi al primo trimestre del 2023.

Una massiccia offerta di nuovi titoli del Tesoro di un trilione di dollari continuerà ad affluire sul mercato nei prossimi mesi, con un aumento storico dell’offerta di buoni del Tesoro, il che a sua volta potrebbe abbassarne il prezzo e far salire i rendimenti.

Ciò che è certo è che i rendimenti elevati comprimono ancora di più l’ERP e quindi, se si dispone della liquidità necessaria, esporsi gradualmente sulle obbligazioni potrebbe avere sicuramente senso perché ne aumenta ulteriormente il vantaggio statistico, anche in via delle considerazioni successive.

Considerazioni sulla scadenza

L’opportunità generazionale sull’acquisto di Treasuries è molto interessante in quanto è visibile sia nei T-Bills che nei Notes.

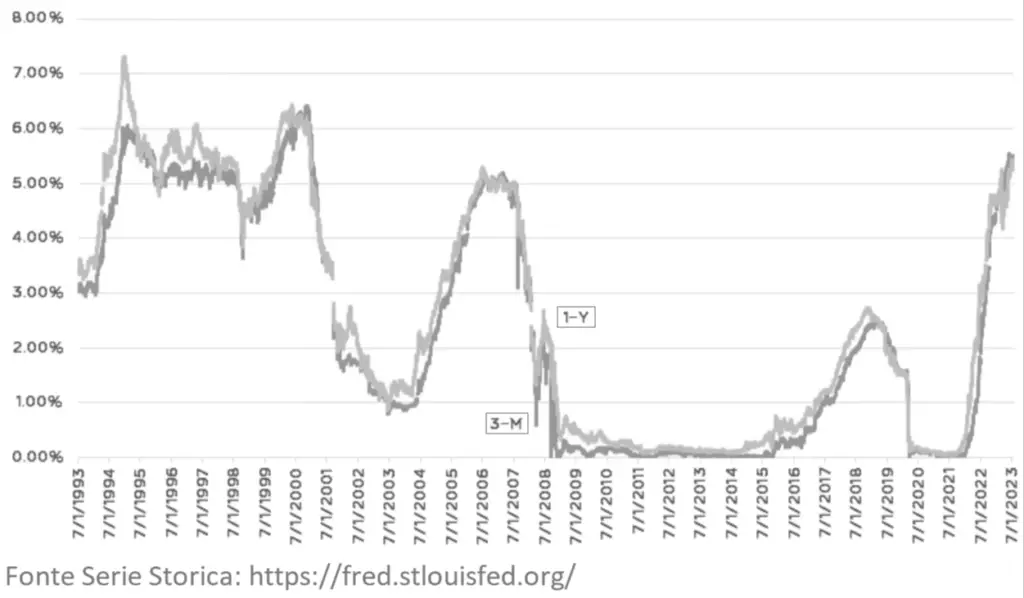

- I rendimenti dei Treasury Bills sono ai massimi livelli degli ultimi 16 anni, sia osservando i rendimenti dei T-Bills a 1 anno, che quelli a 3 mesi. L’ultima volta che i rendimenti erano introno a questi livelli è stata nel 2007.

- Dove i dati sono disponibili, (pur non sufficienti da incorporare nel grafico) i T-Bills a 1 mese e a 6 mesi hanno mostrato una tendenza simile nei rendimenti ed un’opportunità altrettanto interessante a quelli a 3 mesi e a 1 anno.

- Allo stesso modo, i rendimenti dei Treasury Note con scadenze più lunghe mostrano rendimenti non toccati da molto tempo.

- Discorso simile per il Treasury note a 2 anni ed i rendimenti registrati negli ultimi 30 anni. Analogamente ai T-Bills, l’ultima volta che i rendimenti dei T-Notes a scadenze più lunghe erano intorno a questi livelli è stata anch’essa nel 2007. I rendimenti dei T-Notes a 5 e 20 anni hanno mostrato tendenze simili a quelli con scadenze inferiori.

Insomma, a seconda di come si sviluppa l’inflazione, potremmo non vedere più rendimenti come questi per un lasso di tempo molto esteso nella nostra carriera di investitori, esporsi gradualmente potrebbe quindi rappresentare una scelta interessante.