Nell’ultimo periodo, è in impennata l’interesse verso China ed Etf ESG, in particolare LU1900068914, corrispondente a Lyxor MSCI China ESG Lead Extra ETF Acc.

Il motivo è ovviamente derivante dai molteplici anni di performance negativi che hanno segnato il Mercato cinese e Mercati emergenti in generali, con conseguenti aspettative (almeno in linea teorica) di un forte recupero della Cina e dei Mercati emergenti nei prossimi periodi.

Nelle ultime settimane, abbiamo assistito ad una corsa molto importante verso l’alto di tutti quanti gli asset, dalle obbligazioni all’oro, dal Bitcoin all’azionario ai trust immobiliari.

Per quanto riguarda la Cina, possiamo avere delle speranze che prima o poi si possa riprendere, sia per chi è già investito, sia per chi ha intenzione di esporsi?

La performance negativa dei Mercati Emergenti

Guardando in maniera più estesa per ottenere una visione più chiara del quadro, i mercati emergenti in generale stanno vivendo una fase non proprio rosea in questo momento, a seguito di particolari tensioni geopolitiche, si pensi ad esempio alla Russia.

Ovviamente, è bene notare che la Cina concorre in maniera molto pesante nell’indice MSCI Emerging e quindi ha contribuito in maniera significativa al calo.

Focus sugli strumenti esposti alla Cina

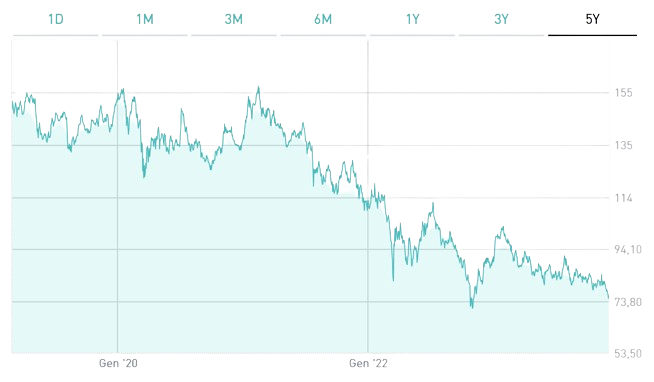

Focalizzando le attenzioni su strumenti esposti maggiormente o quasi esclusivamente alla Cina, si nota come le performance negative siano ormai perpetrate da più di qualche anno.

In passato, è storicamente visibile come le performance dei mercati emergenti, in particolari periodi, siano molto performanti, a dimostrazione che, nel momento in cui il paradigma è differente da quello attuale e quindi i mercati vengono attratti dall’azionario cinese, ad esempio, questo può compiere delle performance gigantesche in termini di indici e di società molto grandi e capitalizzate.

Il Crollo della Capitalizzazione dal 2021

Come menzionato, è dal 2021 che il paradigma è sostanzialmente cambiato, per un susseguirsi di ragioni reali e percepite veramente negative, portando ad un ribasso del 50%.

Di conseguenza, negli ultimi 2-3 anni, la capitalizzazione dei vari indici e delle singole azioni si è mediamente dimezzata.

Ishare contiene ben 765 aziende, tuttavia, lo strumento è spostato soprattutto sulla top ten, le quali pesano per un 41,11%, esponendo in maniera molto alta sulle classiche azioni più in voga del mercato cinese (Tencent, Alibaba, JD, China Construction, eccetera eccetera).

Per chi non vuole avventurarsi o non ha tempo conoscenza per fare lo stock picker sulla Cina, gli Etf hanno tipologie di azioni molto simili a quelle che un investitore è propenso ed in grado di acquistare singolarmente (soprattutto perché la maggior parte dei Titoli è di difficile accesso).

Il caso dei Fondi Comuni

Per quanto riguarda i Fondi comuni, la situazione rischia di diventare molto più rossa, in quanto l’intero comparto ha vissuto un Bear Market molto pesante e qui, sovra performare si riduce a “perdere meno” dell’indice stesso. Le commissioni di gestione, inoltre, appesantiscono ulteriormente la performance.

Spezzando però una lancia a favore, la gestione attiva potrebbe restare utile per esporsi in quella classe di azioni cinesi un po’ più particolari del mercato interno, dal mercato offshore.

Probabilmente, se questa classe di attivo fosse in grado di muoversi in maniera altamente positiva in frangenti di tempo molto ridotti, proprio come è stato dimostrato in passato, le commissioni di gestione sarebbero assolutamente giustificabili dalle performance stesse.

Le principali ragioni dei prezzi a sconto

Per quanto riguarda il braccio di ferro Cina-Usa, sappiamo tutti quanto gli scontri che ci sono stati dal punto di vista della dialettica, della retorica, della pratica, dei dazi, della guerra commerciale quanto abbiano impattato.

Nello specifico, dal 2021 in poi, ogni trimestre è stato caratterizzato da notizie estremamente negative, con conseguente spauracchio per i mercati, tra cui:

- Rischio delisting delle azioni cinesi quotate in borsa Statunitense.

- Numerose ritorsioni e minacce a livello commerciale.

- Lamentele riguardo la poca trasparenza delle aziende di società cinesi.

- La minaccia riguardo la possibile invasione di Taiwan, importantissima sotto tanti aspetti economici, tra cui semiconduttori e produzione di chip.

Situazione debitoria della Cina e invecchiamento demografico

Siamo abituati Giappone ed Italia che viaggiano a dei livelli allucinanti di debito, con un discorso simile per gli Stati Uniti.

- Tuttavia, il debito cinese, considerato anche in relazione alla sua importanza come nazione, riesce a battere quasi tutti quanti i paesi menzionati (tranne il Giappone), ad oggi, raggiungendo il 250% del PIL.

- La popolazione, similmente ad altri paesi più sviluppati, è in una fase di invecchiamento molto rapido, con un sistema pensionistico che entrerà sempre più in crisi, questo principalmente per via della vecchia “politica del figlio unico” che ha mostrato pesanti risvolti negativi nel lungo termine.

Situazione democratica

Per quanto si parli di Repubblica Democratica Popolare cinese, numerosi analisti considerano il paese come uno stato autoritario che è in grado di porre forti regolamentazioni ai mercati, con l’esempio di Jack Ma che risulta essere tra i più lampanti.

Per quanto possa essere positivo pensare di avere un regolatore molto severo anche nei paesi occidentali, la regolazione ed i provvedimenti anti trust impattano il vantaggio competitivo delle aziende e quindi, per i mercati, non è un punto a favore, anche di fronte a misure volte a maggior “uguaglianza” nell’operare nel mercato di riferimento.

Analisi del GDP

Alcune osservazioni sul prodotto interno lordo in relazione agli anni passati.

- Nel primo decennio del 2000 e per alcuni anni successivi, il PIL è rimasto sempre a doppia cifra o comunque in una cifra approssimabile alla doppia cifra.

- Tuttavia, attualmente, il trend è in netto calo, con dati nell’ordine del 4-5%

Se andiamo a leggere i vari indici economici, ad esempio quello manifatturiero, sappiamo che quando si trova al di sopra dei cinquanta, abbiamo un’economia comunque un’espansione, perché se il settore manifatturiero funziona, questo poi si va a ripercuotere ovviamente sull’economia cinese.

Tuttavia, stiamo al di sotto dei 50, con situazione piuttosto simile per il non manifatturiero, che si trova appena al di sopra dei cinquanta. Il trend, tuttavia, resta comunque in discesa.

Focus sulle singole azioni

Chi conosce l’analisi fondamentale, applicando i classici criteri, avrà trovato del fortissimo valore ed un regime di sottovalutazione di tante aziende cinesi, le quali viaggiano a P/E molto bassi.

Insomma, per fare un esempio con Alibaba, malgrado gli alti e bassi, non viaggerebbe ad un multiplo di dieci se fosse una società con gli stessi fondamentali appartenente agli Stati Uniti, discorso simile, se si parla di crescita, con Pinduoduo.

ETF con tematica ESG

Sappiamo che i mercati emergenti fanno uso ancora intensivo di combustibili fossili e sono coinvolti in tematiche che potrebbero impattare negativamente i criteri ESG.

A tal proposito, visto che negli ultimi anni i criteri ESG hanno assunto sempre più rilevanza nell’ambito degli investimenti, ci si chiede se uno strumento in grado di esporsi nel mercato cinese rispettando tali criteri, possa essere la soluzione migliore.

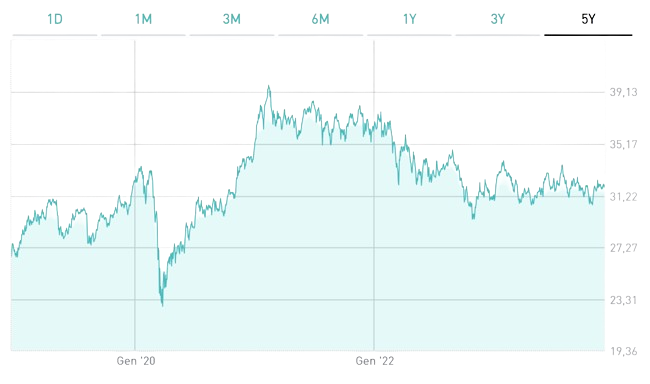

Lyxor MSCI China ESG Lead Extra ETF Acc | LU1900068914

Lyxor MSCI China ESG Lead Extra ETF Acc, negoziabile mediante ISIN LU1900068914, è un Etf che si espone sul mercato cinese rispettando i criteri “Environmental, Social, and corporate Governance”.

Con T.E.R. pari allo 0,65% annuo e massa gestita pari a 389 mln, il prodotto presenta buone commissioni di gestione ed un a.u.m. (massa gestita) sufficiente per rendere il prodotto abbastanza liquido.

In conclusione, gli strumenti per cercare una sovra performance consistente ci sono, sia per quanto riguarda la Gestione Attiva, sia per quanto riguarda la Gestione Passiva.

Tuttavia, è bene ricordare che i fattori che comprimono i multipli sono molteplici e non si tratterà quindi di una crescita “event driven” (o se lo sarà, gli eventi diventano molteplici).

Inoltre, è più plausibile che anziché assistere ad una crescita dovuta alla risoluzione dei numerosi problemi, si assista ad un (potenziale) cambio di paradigma che smetterà di focalizzare le performance esclusivamente sulle notizie negative.