Analisi di un Certificato Leonteq capitale 100% protetto con partecipazione (ISIN CH1233010201) su obbligazionario europeo, (Leonteq European High Yield Bonds 4%RC Index).

Per ottenere esposizione nell’obbligazionario High Yield, nella categoria dei Certificati a Capitale Protetto con Partecipazione, è disponibile un’emissione targata Leonteq e con sottostante Leonteq European High Yield Bonds 4%RC Index.

Il certificato può essere interessante per partecipare ad un eventuale rialzo dei bond proteggendo allo stesso tempo il capitale investito.

Consigliato: archivio Certificati a Capitale Protetto.

Cenni sul sottostante

Il sottostante è l’indice proprietario Leonteq European High Yield Bonds 4%RC Index.

- L’indice investe in 4 fondi obbligazionari High Yield europei con un meccanismo di controllo della volatilità (RC) limitata al 4% (volatily target).

- All’incremento della volatilità l’indice disinveste, reinvestendo nei fondi al successivo calo volatilità, in modo da mantenere il target del 4%.

- Il meccanismo viene applicato per ridurre il prezzo della struttura opzionaria utilizzata, in quanto il prezzo di una call option è direttamente correlato alla sua volatilità.

Funzionamento e caratteristiche principali

Al pari di tutti i certificati a capitale 100% protetto, è possibile guadagnare e nel contempo proteggere il capitale investito in funzione del livello di protezione, fissato al 100%.

Come tutti i certificati a partecipazione, anziché rivalutare il capitale tramite cedole, si attende la possibilità di un rialzo dovuta alla partecipazione sul sottostante, senza essere però esposti ad eventuali ribassi.

- La partecipazione ad un eventuale rialzo è fissata al 200%.

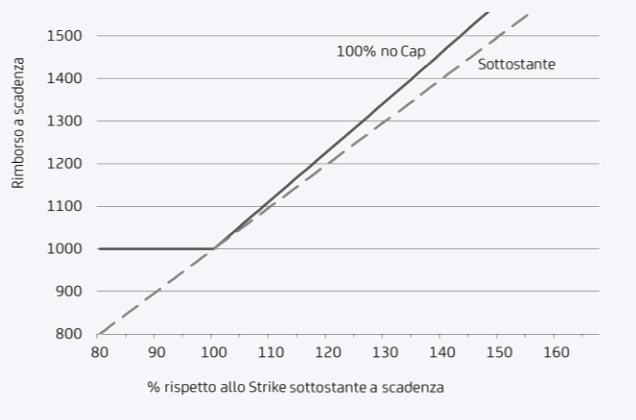

- Non vi è un tetto massimo (cap) di guadagno, e quindi, a nostro vantaggio, se l’indice guadagna molto, lo stesso per il certificato (ed in maniera potenzialmente illimitata).

- Partecipando solamente al rialzo, se il sottostante guadagna rispetto allo strike iniziale, si riceve un ulteriore importo sommato al valore nominale, mentre se la performance è negativa (ribasso) si riceve comunque il 100% del capitale nominale, proteggendo quindi l’investimento.

Come sempre, nel mercato secondario, è necessario comprare sotto la pari se si intende proteggere completamente il capitale, essendo il rimborso minimo fissato a 1000.

| Emittente | Leonteq Securities AG |

| ISIN | CH1233010201 |

| Sottostante | Leonteq European High Yield Bonds 4%RC Index |

| Protezione capitale | 100% |

| Partecipazione | 200% |

| Cap | no |

Collocamento del prodotto

| Fixing iniziale | Data Emissione | Fixing finale | Ultimo giorno negoziaz. | Data rimborso |

| 02.12.2022 | 07.12.2022 | 02.06.2026 | 02.06.2026 | 09.06.2026 |

Informazioni su fixing del sottostante

Ad oggi, il fixing del sottostante non è ancora stato effettuato (lo stimiamo graficamente più avanti), in quanto questo prodotto prevede di eseguire osservazioni multiple ed attribuire quella con il prezzo di monitoraggio più conveniente (al fine di aumentare le performance). Questo meccanismo viene chiamato look-back ed è approfondito successivamente.

| Sottostante | Bloomberg Ticker | Livello di Fixing Iniziale | Strike Level |

| Leonteq European High Yield Bonds 4%RC Index | LEONEHY4 |

Effetto lookback

- Nel look-back si eseguono 13 rilevazioni mensili, prendendo la valutazione più bassa come valore di Strike.

- Il certificato avrà come prezzo di fixing il timing più conveniente nell’arco temporale di un anno.

- Ciò avvantaggia la possibilità di avere profitto in quanto più basso è lo strike e maggiore sarà la differenza in positivo.

Ricordiamo che la prima viene effettuata il 2/12/22 e l’ultima il 4/12/23, quindi finché non si dispone dell’ultima, non è possibile dire con certezza quale strike verrà usato.

Stima del prezzo di fixing

Come è possibile visualizzare nel grafico del Leonteq European High Yield Bonds 4%RC Index, durante le osservazioni, il prezzo del benchmark è oscillato intorno ai 1820-1840 e questa sarà auspicabilmente una stima prossima al livello di fixing che verrà utilizzato.

Come eseguire il calcolo della partecipazione

Per eseguire il calcolo della partecipazione, abbiamo 2 scenari possibili:

Scenario 1

- Con livello di osservazione finale pari o uguale al livello di osservazione iniziale, l’investitore riceve un importo in denaro calcolabile con formula seguente. Nella formula, la protezione del capitale è espressa in percentuale, va quindi fatta la percentuale del prezzo di emissione (che è pari a moltiplicare per 1). Essendo la protezione al 100%, il rimborso è a valore nominale.

Scenario 2

- Se il livello di osservazione finale è sopra al livello di osservazione iniziale, l’investitore riceve un importo in denaro determinato dalla formula seguente. Oltre alla ProtezioneCapitale (per cui vale il discorso analogo precedente), è presente anche la “Partecipazione”. Con la partecipazione del certificato a 200%, il valore nella formula sarà pari a 2.

Non essendo presente il cap, ne consegue la seguente rappresentazione grafica:

Pregi e difetti

Come di consueto, proviamo a fare una stima dei pregi e dei difetti derivanti dal prodotto.

Potenziali performance maggiori rispetto ad un prodotto a cedola

- La possibilità di partecipare ad un rialzo del sottostante apre la strada verso performance decisamente maggiori rispetto ad un prodotto con semplice cedola.

- L’assenza del cap e la protezione del capitale rendono il prodotto molto interessante nel suo rischio rendimento e, considerato un potenziale ribasso dei tassi, l’opportunità si fa abbastanza allettante.

Rischio emittente e rischio inflazione

- Chiaramente non vi è garanzia di riuscire ad apprezzare il capitale ad una cifra superiore rispetto al valore nominale e, se l’inflazione dovesse perdurare, il rendimento reale potrebbe essere negativo una volta sottratta l’inflazione.

- Ricordiamo inoltre che i certificati sono esposti a Rischio Emittente (Leonteq Securities AG Rating Fitch BBB+ Outlook positivo). In caso di somme consistenti, è buona pratica diversificare anche per emittente in quanto la protezione del capitale si riferisce solo ai sottostanti e non agli emittenti dei prodotti.

Per terminare, ricordiamo che il mercato prezza continuamente il certificato e la performance del suo sottostante. In caso di performance particolarmente positive, attenzione a non acquistare il prodotto sopra la pari in quanto si perderebbe parzialmente la protezione capitale e la performance che ne consegue sarebbe estremamente vicina a quella di un investimento nel sottostante stesso.

Domande più comuni su Aspetti Fiscali

- A quanto ammonta la tassazione sul guadagno da Capital Gain? La tassazione ammonta al 26%.

- Il Capital Gain compensa le minusvalenze? Si, come tutti i prodotti che generano “redditi diversi”.

- Altre imposte? Come tutti gli strumenti finanziari, è prevista l’imposta di bollo su titoli e depositi (annuale, pari allo 0,2% del controvalore dell’investimento).

Consigliato: Guida alle Minusvalenze.