In questo articolo, approfondiamo Certificati Leva fissa SG, come funzionano e le possibilità operative che offrono.

I certificati leva fissa SG, emessi da SOCIÉTÉ GENERALE, fanno parte di una vasta gamma di Certificati a Leva con cui poter operare negoziabili sul mercato italiano.

In questa sezione, ci occupiamo esclusivamente dei prodotti destinati al trading, in particolare prodotti a leva fissa.

SG leva fissa: performance giornaliera moltiplicata per fattore di leva

I certificati a Leva Fissa SG, puntano a replicare la performance giornaliera del sottostante di riferimento moltiplicata per un fattore di leva di segno positivo per un prodotto Long e a segno negativo per un prodotto Short. Il mercato di negoziazione di riferimento è il SeDeX di Borsa Italiana sul quale SG fornisce liquidità garantendo la possibilità di negoziare il titolo in maniera liquida a seguito di uno spread.

Ad oggi, la selezione dei prodotti arriva ad una leva massima è pari a 7 e ricordiamo che la leva offerta si riferisce al rendimento giornaliero e che, per periodi superiori al giorno, la valorizzazione dell’investimento si allontana dal fattore di leva pari a 7.

Punti di forza rispetto ad altri prodotti a leva

- Non occorrono margini di garanzia iniziali ed eventualmente successivi.

- Si può perdere solamente il capitale investito nonostante la presenza della leva.

- Ove vi siano prodotti legati a futures gestiscono automaticamente la negoziazione ed il rolling dei contratti, semplificando di gran lunga l’acquisto diretto di derivati.

- I profitti generati con questi prodotti sono considerati redditi diversi (e non da capitali) e quindi possono compensare le minusvalenze.

- I prodotti sono costruiti su indici “Total Return”, comprendendo anche eventuali dividendi, non è quindi necessario rinunciare ai dividendi (non visibili ma comunque pagati direttamente nell’indice, per essere precisi, vengono direttamente re-investiti nell’indice).

- Eventuali orari di negoziazione diversi da sottostante e prodotto non comportano problematiche di tracking in quanto, pur apparendo, talvolta, le variazioni percentuali del prodotto sfalsate (non corrispondenti a variazione del sottostante moltiplicato per fattore di leva), a seguito di orari di negoziazione diversi, le performance giornaliere vengono comunque adeguate e garantite per il fattore di leva.

Meccanismi di protezione del prodotto

- Il prodotto è realizzato ottenendo esposizione nel mercato dei futures e/o mediante uno swap con collaterale, presentando quindi un effetto leva elevato e la necessità, da parte dell’ideatore del prodotto, di ridurre il rischio di azzeramento del capitale.

- Qualora l’esposizione sia ottenuta mediante futures, sempre internamente al prodotto, si procede a rinnovare i contratti in scadenza alle condizioni più vantaggiose possibili e con la maggior continuità possibile, questo per garantire il corretto funzionamento del prodotto.

- Sono quindi state messe in atto delle accortezze che aumentano la stabilità del prodotto e ne garantiscono il corretto funzionamento

- Tali meccanismi sono plausibilmente applicati da numerosi ideatori di prodotti simili, tuttavia, trovare un prodotto che esplica esaustivamente il funzionamento interno ne rende ovviamente più chiara la sua negoziazione.

Protezione da Contango e Backwardation

I certificati che forniscono esposizione alle materie prime, alle obbligazioni o al VIX, utilizzano spesso come sottostante il future attivo ovvero quello a scadenza più breve.

In fase di scadenza, avviene la sostituzione del futures scaduto con uno nuovo (rolling), nel caso di questi prodotti avviene con uno di scadenza immediata successiva.

I contratti Future con scadenze diverse hanno, generalmente, prezzi diversi e sono detti:

- In Backwardation quando i contratti Future con scadenza più lunga hanno un prezzo minore di quelli con scadenza più breve (curva inclinata verso il basso).

- In Contango quando i contratti Future con scadenza più lunga hanno un prezzo maggiore di quelli con scadenza più breve (curva inclinata verso l’alto).

- Il potenziale impatto del rolling sul prezzo dei Leva Fissa di questo emittente, dovuto alla differenza di prezzo tra i due contratti in sostituzione, è ridotto in quanto il prezzo di riferimento per il ricalcolo giornaliero della leva del prodotto nel giorno del rolling è rappresentato dal prezzo del nuovo contratto future al termine del giorno di negoziazione precedente il rolling stesso.

Il prodotto è quindi protetto in maniera approssimativamente completa dal rolling dei futures.

Protezione azzeramento con rettifica infragiornaliera la leva

Quando un sottostante si muove molto repentinamente, la performance di un prodotto a leva elevata può arrivare anche a -100%. Si pensi ad esempio a una materia prima che si muove del 14% e di un prodotto long a leva 7 che dovrebbe restituire una performance del -98%.

Nel caso dei certificati leva fissa SG, è previsto un meccanismo di rettifica giornaliera della leva che si attiva dopo una determinata soglia di variazione percentuale decisa sulla specificità di ogni singolo prodotto. La rettifica giornaliera della leva viene percepita dall’investitore come una nuova giornata di negoziazione, senza reale variazione di performance nel caso in cui si è investiti durante questa rettifica.

Ovviamente, nella negoziazione di tali prodotti, vi sono anche dei rischi specifici da considerare.

- In caso di eventi estremamente avversi la rettifica giornaliera della leva potrebbe non riuscire a proteggere dall’azzeramento del prodotto e potrebbe essere quindi ritirato, liquidato o semplicemente negoziabile a prezzi estremamente sfavorevoli, con conseguente perdita di capitale.

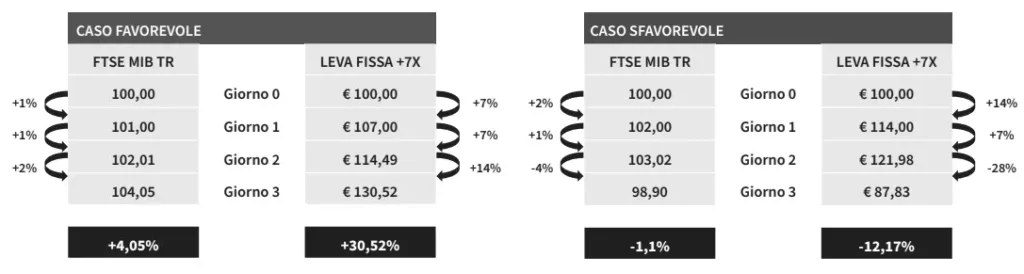

- Compounding Effect: su un periodo superiore ad una singola giornata di negoziazione, le performance possono differire rispetto alla performance del sottostante di riferimento, nello stesso periodo, moltiplicata per la leva (positiva o negativa).

Il compounding aumenta con situazioni di alta volatilità. La posizione va quindi monitorata con cadenza giornaliera anche se il periodo di detenzione desiderato è maggiore.

In questo esempio è mostrato l’effetto compounding in caso di prodotto long e con confronto tra mercato favorevole e sfavorevole, si fa comunque presente che il discostamento si verifica anche nel caso di prodotti short.

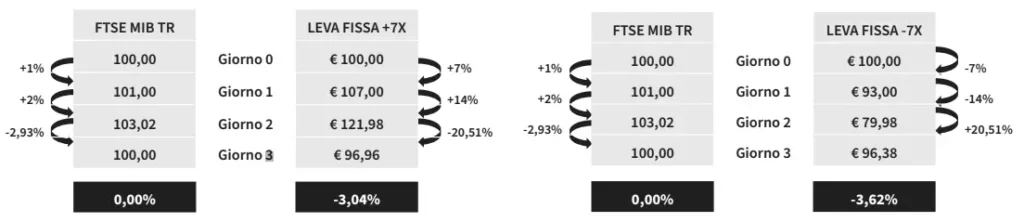

L’effetto si manifesta anche in condizioni in cui il mercato è neutro. Bisogna quindi considerare la possibilità che il prodotto sia in negativo anche quando il sottostante è neutro.

In seguito è mostrato scenario neutro sia per prodotti long che prodotti short.

- Commissioni relative alla negoziazione ed alla gestione. Prodotti particolarmente specializzati possono essere più costosi di prodotti meno specializzati, nel documento KIID è possibile consultare le commissioni di gestione ed i costi sostenuti in fase di acquisto e vendita. Ricordiamo che i costi di acquisto e vendita vengono incorporati già nello spread denaro-lettera mediante mark-up e già osservando lo spread denaro-lettera è possibile avere un’idea dell’ampiezza della “forbice” (lo spread, appunto).

Approfondimento sulle emissioni con sottostante azioni

Date le recenti e numerose emissioni con attività finanziarie collegate a sottostante con azioni singole, ricordiamo che, in questo caso, gli effetti sovra-citati possono amplificarsi visto che, avendo le azioni singole volatilità molto elevata, possono mettere a dura prova prodotti strutturati sul loro sottostante, piuttosto dell’acquisto di un semplice strumento nativo come l’azione stessa.

Fiscalità Certificati a Leva SG

Ritenuta capital gain e compensazione minusvalenze

- I certificati non sono strumenti di risparmio collettivo ma titoli di debito, questo rende i guadagni realizzati considerati come “redditi diversi” e non come “rendite da capitale”, caratteristica diametralmente opposta rispetto a fondi ed etf.

- Tali proventi, possono quindi compensare minusvalenze in portafoglio, per peculiarità diretta degli “altri redditi”, cosa che non sarebbe possibile se fossero trattati come “redditi da capitale”.

Imposta su titoli e depositi e Tobin Tax

- Come tutti gli strumenti finanziari, si applica un imposta dello 0,20% sul controvalore investito. Tuttavia, siccome l’importo viene calcolato sul controvalore investito e non sull’effettiva esposizione ottenuta moltiplicando per l’effetto leva, tale strategia permette effettivamente di ridurre l’imposta sui titoli, confrontato con altri tipi di leva finanziaria, come ad esempio il margine.

- In caso di attività finanziarie di riferimento in territorio italiano (ad esempio FTSE MIB), è prevista la tobin tax ed il discorso è il medesimo: il calcolo avviene su quanto investito e non sulla reale esposizione che conferisce l’effetto leva, diminuendo l’imposta.

Consigliato: Guida alle Minusvalenze

Ulteriori rischi

- Rischio emittente. Il prodotto è emesso da una banca ed il suo potenziale fallimento comporta perdita di capitale, anche se il sottostante continua a performare in maniera positiva.

- Rischio di mercato e perdita di capitale. Il capitale non è garantito ed è possibile perdere tutto il capitale investito (ma non in misure maggiori)

- Rischio leva. La Leva Finanziaria incrementa sia scenari positivi che negativi ed in caso di eventi negativi accentua la possibilità di perdite

- Rischio cambio. I sottostanti in valute diversi dall’Euro espongono a rischio cambio, rischiando di deprezzare (o far apprezzare) lo strumento a seconda dell’andamento del cambio

- Rischio di liquidità: in condizioni di mercato avverse la negoziazione può essere difficoltosa e a condizioni di prezzo particolarmente sfavorevole

- Rischi derivanti da eventi straordinari che possono portare al ritiro anticipato del prodotto con conseguente perdita di denaro.