I Buoni fruttiferi postali Soluzione Futuro sono pensati per ottenere una rendita nel futuro, composta da delle rate mensili distribuite per un certo periodo di tempo in età avanzata, nello specifico, una rendita in 180 rate mensili dai 65 e fino agli 80 anni di età.

Per introdurre il prodotto, ricordiamo innanzitutto che il buono fruttifero postale è un prodotto finanziario nominativo emesso dalla CDP S.p.A., collocato per il tramite di Poste Italiane S.p.A. e rimborsabile a vista, con obbligo di rimborso assistito dalla garanzia dello Stato.

- Il buono può essere rappresentato sia da documento cartaceo (buono cartaceo) che da registrazioni contabili (buono dematerializzato), può essere sottoscritto e rimborsato in tutti gli uffici postali e, ove dematerializzato, anche in via telematica, senza costi né commissioni, fatta eccezione per le spese fiscali.

- Tuttavia, in questo caso, il Buono fruttifero postale Soluzione Futuro è emesso esclusivamente in forma dematerializzata. Per la sottoscrizione dei Buoni Soluzione Futuro è quindi necessaria la titolarità di un conto corrente BancoPosta o di un libretto di risparmio postale.

Emittente e Collocatore

Il prodotto è ovviamente esposto al paese Italia, in quanto i soggetti operanti sono tutti facenti parte dello Stato Italiano.

- L’Emittente è Cassa Depositi e Prestiti, con Long-Term Rating BBB/Baa3/BBB/BBB+ (Standard & Poor’s, Moody’s, Fitch e Scope).

- Il Collocamento è effettuato da Poste Italiane S.p.A.

Il garante dell’emissione è lo Stato italiano ai sensi dell’art. 5, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, decreto del Ministro dell’Economia e delle Finanze del 6 ottobre 2004 e successive modificazioni, pubblicati sulla Gazzetta Ufficiale della Repubblica Italiana e riportati sul sito Internet dell’Emittente.

Principali informazioni di Negoziazione del Titolo

I Buoni Soluzione Futuro sono emessi alla pari (100% del valore nominale sottoscritto) e non possono essere cointestati. Nessun costo è previsto per la sottoscrizione ed il rimborso dei Buoni Soluzione Futuro.

A chi è rivolto il prodotto?

I Buoni Soluzione Futuro possono essere intestati esclusivamente a persone fisiche con un’età compresa

tra i 40 anni ed i 54 anni dell’intestatario (fino al giorno precedente il compimento dei 55 anni d’età).

I Buoni Soluzione Futuro recano la medesima intestazione del libretto di risparmio postale o del conto

corrente BancoPosta sul quale vengono regolati.

Durata del Buono

- I Buoni Soluzione Futuro hanno una durata massima che dipende dall’età dell’intestatario al momento della sottoscrizione: essa è pari all’intervallo di tempo intercorrente tra la data di sottoscrizione e la data del compimento dell’80° anno di età dell’intestatario.

- Si possono verificare condizioni per le quali è previsto il rimborso anticipato automatico dei Buoni Soluzione Futuro, come indicato nella successiva sezione “Modalità di rimborso”.

- I Buoni Soluzione Futuro scadono alla fine della Fase di Rendita che coincide con il compimento dell’80°

anno di età del sottoscrittore. Dalla data di scadenza inizia a decorrere il periodo di prescrizione.

Importi investibili

- I Buoni Soluzione Futuro sono sottoscrivibili per tagli da 50 euro e multipli.

- L’importo massimo di Buoni Soluzione Futuro sottoscrivibile da parte di un unico soggetto nella stessa giornata lavorativa è pari ad 1.000.000 di euro.

Termini di Prescrizione in caso di Scadenza

I diritti al rimborso del capitale e al pagamento degli interessi dei titolari di buoni fruttiferi postali si prescrivono trascorsi dieci anni dalla scadenza del titolo (Decreto MEF 6 ottobre 2004, art. 6-ter “Prescrizione”), e diventano quindi non più rimborsabili a favore del richiedente.

Fase di Accumulo e Fase di Rendita

Il Buono è composto da due fasi: nella Fase di Accumulo si maturano gli interessi, mentre nella Fase di Rendita si percepisce un’importo mensile.

Fase di Accumulo

- La Fase di Accumulo dei Buoni Soluzione Futuro inizia al momento della sottoscrizione e termina nel giorno del compimento dei 65 anni di età del sottoscrittore.

- In caso di rimborso anticipato fino al giorno precedente il compimento del 65° anno di età del sottoscrittore, i Buoni Soluzione Futuro riconoscono al titolare un rendimento fisso in ragione del tempo trascorso dalla data di sottoscrizione.

- Non sono corrisposti interessi per i Buoni Soluzione Futuro rimborsati prima che siano trascorsi tre anni dalla data di sottoscrizione.

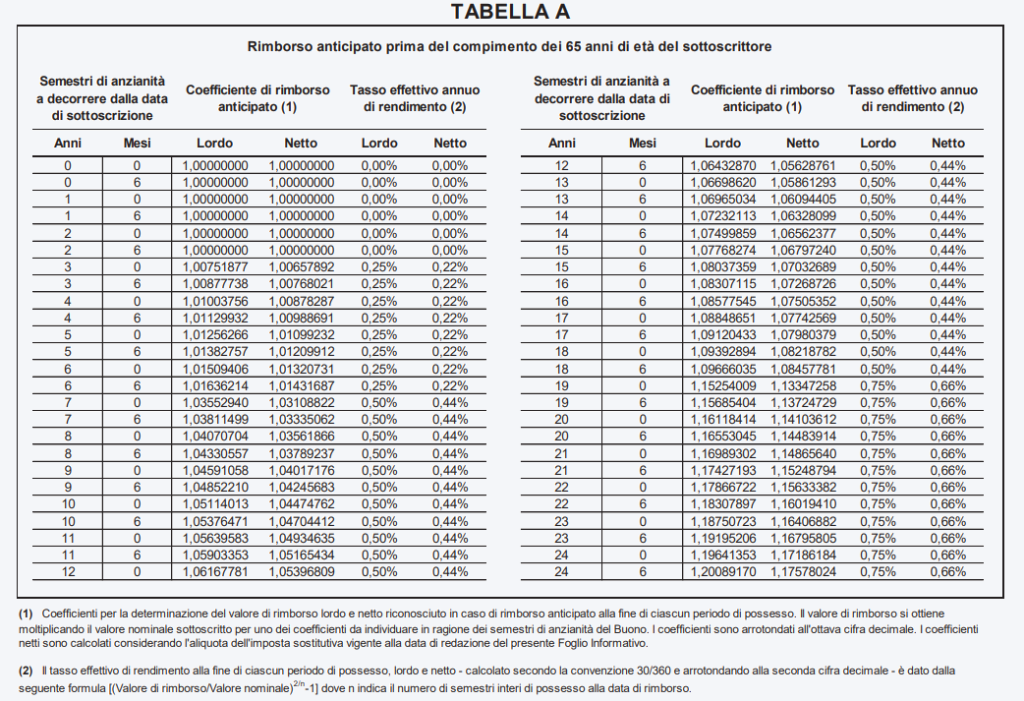

- Nella successiva sezione, denominata “Condizioni Economiche”, sono riportati i tassi effettivi di rendimento lordi e netti dei Buoni Soluzione Futuro riconosciuti alla fine di ciascun periodo di titolarità dei buoni. In tale sezione sono inoltre riportati i coefficienti per la determinazione del montante lordo e netto dovuto alla scadenza di ciascun semestre a decorrere dalla data di sottoscrizione (cfr. Tabella A).

- Al compimento del 65° anno di età del sottoscrittore, al fine di proteggere dall’inflazione il capitale investito, come valore di rimborso dei Buoni Soluzione Futuro verrà considerato il maggiore tra il valore di rimborso minimo garantito – determinato utilizzando i tassi di rendimento minimi presenti nella Tabella B – e il valore del capitale investito rivalutato all’inflazione europea (secondo quanto indicato nella successiva sezione “Interessi”).

- L’eventuale rivalutazione all’inflazione di periodo ha effetti non solo sul valore di rimborso al compimento dei 65 anni di età del sottoscrittore, ma anche sui valori di rimborso futuri e sul valore della rata della rendita (per maggiori dettagli sulla rata consultare la Sezione “Struttura finanziaria: Fase di Rendita”). Per conoscere i dettagli sul meccanismo di rivalutazione consultare la Sezione “Interessi”.

Fase di Rendita

La Fase di Rendita inizia dal giorno successivo al compimento dei 65 anni di età e termina al compimento

degli 80 anni di età del sottoscrittore.

- Al compimento del 65° anno di età, dopo l’eventuale rivalutazione del capitale all’inflazione, viene analizzata la posizione complessiva del sottoscrittore relativa ai Buoni Soluzione Futuro su ciascun conto di regolamento (libretto di risparmio postale e/o conto corrente BancoPosta). Ciò, al fine di stabilire se ricorrano le condizioni necessarie per l’erogazione della Rendita, tra cui importo mensile minimo pari a 50 euro.

- Qualora ne ricorrano le condizioni, dal mese successivo a quello del compimento del 65° anno di età ha inizio l’erogazione della Rendita che prosegue fino al compimento dell’80° anno di età del sottoscrittore. Ogni pagamento si compone di una quota di interessi e una quota di capitale.

Informazioni su pagamento della rata

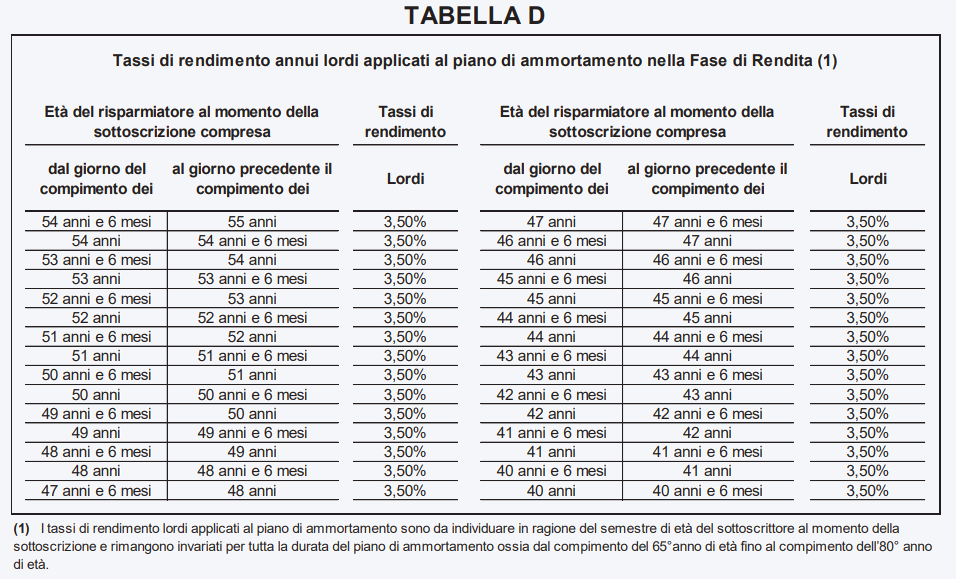

- La rata netta è costante nel tempo ed è calcolata come rata di un piano di ammortamento alla francese, partendo dal capitale e dagli interessi maturati al 65° anno di età del sottoscrittore (nel seguito: “Montante”), applicando i tassi riportati nella Tabella D, da individuare in ragione del semestre di età del titolare al momento della sottoscrizione. Il Montante non ancora rimborsato attraverso le rate continua a maturare interessi durante tutta la Fase di Rendita, secondo quanto riportato nella medesima tabella.

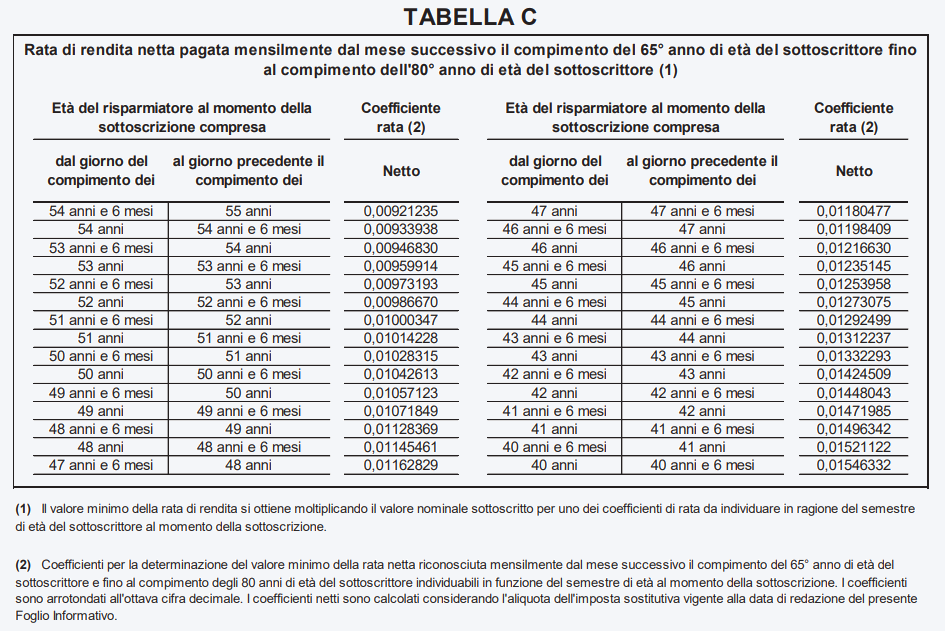

- Il valore minimo della rata netta è pari al valore nominale sottoscritto, moltiplicato per uno dei coefficienti minimi riportati nella Tabella C, nella Sezione “Condizioni Economiche”. Tali coefficienti sono da individuare in ragione del semestre di età del titolare al momento della sottoscrizione del Buono Soluzione Futuro.

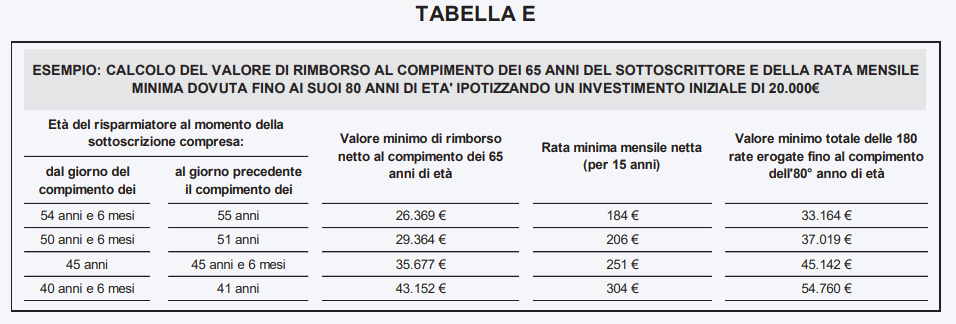

- Un esempio di valori di rimborso minimo netto al 65° anno di età del sottoscrittore e di rata minima per diverse fasce d’età, a fronte di un investimento di 20.000 euro, è riportato nella Tabella E.

- Ove al 65° anno di età del sottoscrittore intervenga la rivalutazione all’inflazione, il valore della rata netta sarà maggiore del suddetto valore minimo.

- In caso di sottoscrizione di più Buoni Soluzione Futuro regolati sul medesimo libretto di risparmio postale o conto corrente BancoPosta, le rate di ciascun Buono Soluzione Futuro si sommano tra loro.

Le rate verranno accreditate ogni mese nel giorno del compleanno del sottoscrittore. Nel caso in cui il giorno del compleanno cada in un giorno festivo, la rata verrà accreditata il giorno lavorativo successivo. Nel caso in cui in un determinato mese non vi sia il numero del giorno corrispondente a quello del compleanno del sottoscrittore, in quel mese la rata del Buono Soluzione Futuro verrà accreditata l’ultimo giorno lavorativo di tale mese.

Rimborso anticipato durante fase di Rendita

- In caso di rimborso anticipato durante la Fase di Rendita, al sottoscrittore verrà corrisposto un importo pari alla somma degli interessi maturati fino al compimento del 65° anno di età e del capitale investito non ancora rimborsati attraverso le rate.

Maturazione degli interessi

In Fase di Accumulo

- Durante la Fase di Accumulo, il Buono Soluzione Futuro ha un rendimento fisso e capitalizza interessi in regime di capitalizzazione composta su base semestrale. Come anticipato precedentemente, in caso di rimborso anticipato, nei primi tre anni dalla data di sottoscrizione del Buono Soluzione Futuro, non sono dovuti interessi.

- I valori di rimborso lordi e netti corrisposti in caso di rimborso anticipato, prima del compimento dei 65 anni di età del sottoscrittore, sono riportati nella Tabella A.

In Fase di Rendita (se richiesto rimborso anticipato)

- I valori di rimborso lordi e netti corrisposti in caso di rimborso anticipato, al compimento dei 65 anni di età del sottoscrittore e prima della erogazione della prima rata mensile, sono riportati nella Tabella B. I valori di rimborso lordi e netti corrisposti in caso di rimborso anticipato dopo il compimento del 65° anno di età e fino al compimento dell’80° anno di età del sottoscrittore, sono consultabili sul sito internet di Poste Italiane www.poste.it nella sezione dedicata al calcolo del valore di rimborso dei buoni.

In Fase di Rendita (se si percepisce la Rendita)

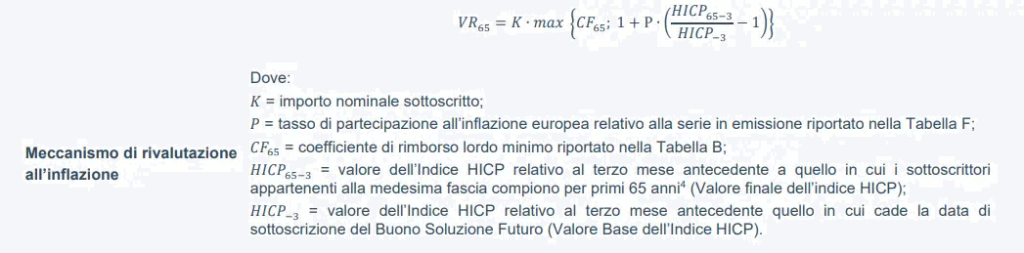

- Al compimento del 65° anno di età del sottoscrittore, per determinare il valore di rimborso al 65° anno, il valore della rata netta e i futuri valori di rimborso durante la Fase di Rendita, verrà utilizzato il maggiore tra il valore di rimborso minimo (capitale e interessi) riportato nella Tabella B ed il capitale investito rivalutato all’inflazione europea, secondo un tasso di partecipazione pari al 100%. L’indice per la misurazione dell’inflazione europea è l’Eurostat Eurozone HICP Ex Tobacco Unrevised Series NSA (nel seguito, «HICP»). Il Periodo di Riferimento è l’arco temporale che va dal terzo mese antecedente il mese di sottoscrizione del Buono Soluzione Futuro al terzo mese antecedente a quello in cui i sottoscrittori appartenenti alla medesima fascia compiono per primi 65 anni.

- A partire dal mese successivo a quello in cui cade la data di compimento del 65° anno di età del sottoscrittore del Buono Soluzione Futuro, viene erogata una rendita mensile sino al compimento dell’80° anno di età dello stesso. La rata mensile è determinata secondo un piano di ammortamento alla francese in cui le rate nette (al netto dell’imposta sostitutiva sugli interessi ma, al lordo dell’eventuale imposta di bollo) sono costanti nel tempo. Il piano di ammortamento viene generato a partire dal valore di rimborso del Buono Soluzione Futuro al 65° anno di età del sottoscrittore, dopo l’eventuale rivalutazione all’inflazione sopra citata.

- I tassi di rendimento applicati ai piani di ammortamento di ogni fascia di età, indicati nella Tabella D, sono da individuare in ragione del semestre di età del titolare al momento della sottoscrizione e rimangono invariati per tutta la durata del piano di ammortamento, ossia dal compimento del 65°anno di età fino al compimento dell’80° anno di età.

Cosa avviene al 65esimo anno?

Rivalutazione degli interessi

La formula per determinare il valore di rimborso lordo del Buono Soluzione Futuro al compimento del 65°

anno del sottoscrittore è la seguente:

A titolo informativo, il valore di rimborso a 65 anni, con l’eventuale specifica dei valori del HICP che hanno

contributo a definirlo, saranno pubblicati sul sito internet www.cdp.it e www.poste.it.

Rimborso

A richiesta del titolare, i Buoni Soluzione Futuro possono essere rimborsati anticipatamente, secondo quanto di seguito riportato:

- Se il rimborso è effettuato prima di tre anni dalla data di sottoscrizione, al sottoscrittore verrà corrisposto esclusivamente il capitale investito;

- Se il rimborso è effettuato a partire dal compimento del terzo anno dalla data di sottoscrizione e fino al compimento del 65° anno di età del sottoscrittore, a quest’ultimo verrà corrisposto il capitale investito unitamente agli interessi maturati sino alla data del rimborso;

- Se il rimborso è effettuato durante la Fase di Rendita, al sottoscrittore verrà corrisposto un importo pari alla somma degli interessi maturati fino al compimento del 65° anno di età e del capitale investito.

- In caso di decesso del sottoscrittore prima del compimento dell’80° anno di età.

Inoltre, il rimborso anticipato può avvenire anche al compimento del 65° anno di età del sottoscrittore, qualora la posizione complessiva non dia luogo ad una rata complessiva netta di almeno 50€.

Domande più comuni su Aspetti fiscali

- Gli interessi fissi e gli altri proventi maturati sui buoni sono soggetti al regime dell’imposta sostitutiva delle imposte sui redditi nella misura del 12,50%, di cui al decreto legislativo 239/1996 e successive modificazioni.

- In base all’art. 6 del richiamato decreto legislativo, ai soggetti non residenti in Italia, ricorrendo le condizioni di legge, non si applica il prelievo fiscale.

- I buoni sono esenti da imposta di successione.

- I buoni sono assoggettati ad imposta di bollo. Sono comunque esenti i buoni di valore di rimborso complessivamente non superiore a euro 5.000.

- L’applicazione dell’imposta di bollo, in caso di rimborso anticipato dei buoni rispetto alla loro scadenza naturale, può determinare un valore netto di rimborso inferiore al valore nominale sottoscritto. In tali casi, ai risparmiatori sarà restituito l’importo pari alla porzione dell’imposta di bollo applicata che abbia determinato un valore netto di rimborso inferiore al capitale investito.