Tra gli strumenti più utilizzati per ottenere esposizione al FTSE MIB, l’indice principale di Borsa Italiana, ci sono i Certificates FTSE Mib Leva Fissa.

I certificati a leva fissa offrono agli investitori l’opportunità di amplificare i rendimenti sia in fase di rialzo (long) che in fase di ribasso (short) del mercato.

Nel corso di questo articolo, esploreremo più approfonditamente il funzionamento dei certificati a leva fissa per investire sul FTSE MIB, analizzando le loro caratteristiche, i rischi e i potenziali vantaggi.

Certificati a Leva Fissa o a Leva Dinamica: Cosa conviene?

Tra le varie tipologie di certificati a leva, due approcci principali emergono: i Certificati a leva fissa ed i Certificati a leva dinamica.

Certificati a Leva Fissa

I certificati a Leva fissa offrono un’esposizione costante a un determinato indice o asset, moltiplicando l’andamento del sottostante di un determinato coefficiente fisso.

- Ad esempio, un certificato a leva fissa 5x replicherà l’andamento del sottostante moltiplicato per 5.

- Questo significa che se l’indice di riferimento sale del 1%, il certificato a leva fissa 5x aumenterà del 5%, e viceversa in caso di diminuzione.

Vantaggi dei Certificati a Leva Fissa:

- Trasparenza: il coefficiente di leva è fisso e ri-bilanciato su base giornaliera, gli investitori sanno quindi esattamente quanto guadagneranno o perderanno in relazione all’andamento del sottostante.

- Facilità di Calcolo: La semplicità del coefficiente fisso rende più facile comprendere e valutare il potenziale rendimento dell’investimento.

- Nessun rischio di Knockout: i certificati a leva fissa non sono soggetti al rischio di knock-out, che si verifica quando il sottostante raggiunge un determinato livello prefissato.

Svantaggi dei Certificati a Leva Fissa:

- Poca flessibilità: Una volta acquistato, il coefficiente di leva giornaliero non viene modificato, limitando la capacità di adattarsi a cambiamenti di volatilità o trend di mercato.

- Rischio effetto compounding: se si verifica una serie di incrementi (o decrementi) nell’indice di riferimento nel corso del tempo, l’investimento a leva fissa beneficerà (o subirà) dell’effetto compounding, generando rendimenti più elevati o meno elevati: la leva dell’investimento giornaliera, rischia quindi di non essere rispettata nel lungo termine, generando una leva differente.

Come funziona l’Effetto Compounding: analisi Scenari

Il Compounding Effect è un processo presente nei Certificati a Leva fissa, in cui i profitti derivanti da un asset vengono reinvestiti per generare ulteriori guadagni nel tempo.

Tale crescita si verifica poiché gli investimenti producono guadagni non solo sulla somma inizialmente investita, ma anche sugli utili accumulati dai periodi precedenti.

- Quando applicato ai Certificates che utilizzano Leva finanziaria giornaliera, questo fenomeno comporta un riequilibramento giornaliero dell’esposizione per mantenere una leva costante.

- Questo riequilibramento giornaliero porta a un effetto di capitalizzazione che amplifica i guadagni ripetuti, ma può penalizzare le performance durante periodi volatili.

- Pertanto, il “Compounding Effect” può avere un impatto significativo sul rendimento complessivo dei prodotti a Leva fissa giornaliera, sia in termini positivi che negativi, soprattutto nel caso di periodi di detenzione prolungati o mercati avversi.

Strumento Long e scenario Rialzista

Un trend continuo al rialzo rappresenta lo scenario più favorevole per un prodotto con leva, poiché ogni seduta in guadagno nell’asset sottostante viene amplificata dall’effetto della leva.

- Ad esempio, considerando uno strumento con leva fissa giornaliera 3x, per ogni aumento dell’asset sottostante del 5%, questo registrerà un incremento del 15%.

- Questo effetto è ulteriormente esagerato durante periodi di detenzione più lunghi, a causa dell’effetto di capitalizzazione.

Il grafico illustra un asset che registra un aumento del 5% ogni giorno, ottenendo un guadagno cumulativo del 63% in un periodo di dieci giorni.

- Senza l’effetto di capitalizzazione, ci si aspetterebbe che lo strumento con leva 3x fornisse un rendimento tre volte superiore (189%).

- Tuttavia, a causa dell’effetto di capitalizzazione, i guadagni effettivi realizzati dallo strumento con leva 3x sono significativamente più alti, raggiungendo il 305%.

Questo dimostra come l’effetto di capitalizzazione possa amplificare notevolmente i rendimenti degli strumenti con leva durante trend di mercato favorevoli, come quelli caratterizzati da continui aumenti dei prezzi.

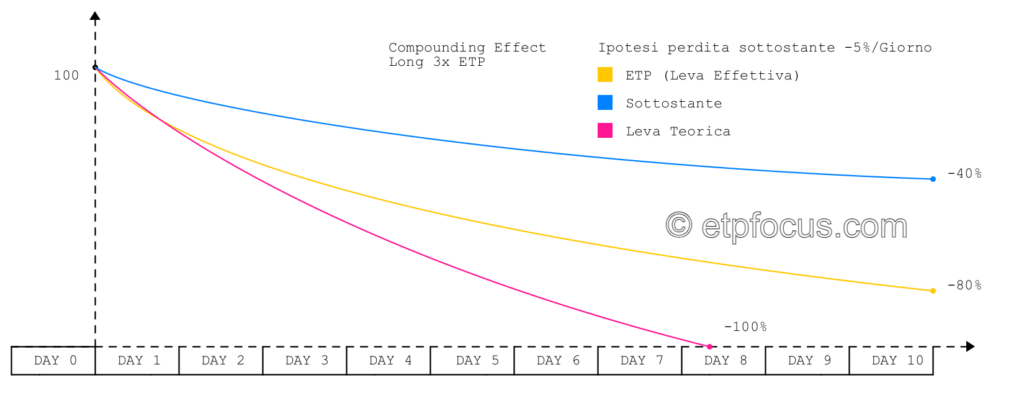

Strumento Long e Scenario Ribassista

In maniera opposta, un asset con trend al ribasso rappresenta uno scenario molto svantaggioso per uno strumento a leva fissa.

- Man mano che l’asset sottostante registra diminuzioni, lo strumento a leva fissa raddoppierà o triplicherà la perdita giornaliera, a seconda del fattore di leva.

- Tuttavia, la capitalizzazione mitigherà le perdite, poiché ogni giorno la perdita si applica a un valore dello strumento a leva fissa più piccolo.

Il grafico mostra un asset che diminuisce del 5% ogni giorno per un periodo di dieci giorni, arrivando a una diminuzione del 40%.

- In uno scenario teorico, senza la capitalizzazione, il valore dello strumento a leva fissa 3x sarebbe sceso a 0.

- Con la capitalizzazione, tuttavia, il valore dello strumento a leva fissa 3x è diminuito dell’80% anziché perdere l’intero valore.

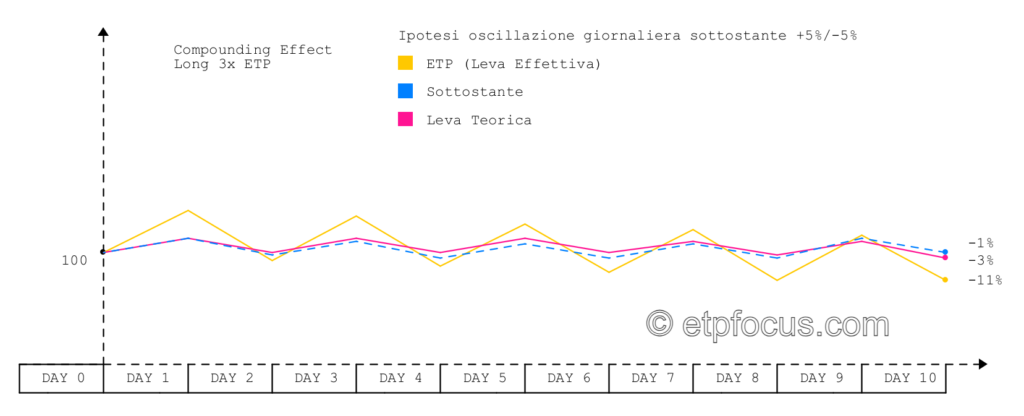

Strumento Long e Mercato laterale

Mercato laterale: questa è la situazione più “pericolosa” per i certificati a leva fissa, poiché, in generale, quando il valore dell’asset sale e poi scende, il certificato a leva fissa subirà più perdite rispetto all’asset sottostante.

- In questo scenario, a causa della capitalizzazione, con ogni guadagno, la perdita successiva verrà applicata a un valore del certificato a leva fissa più elevato, aggravando le perdite.

- Dopo ogni perdita, il guadagno successivo viene applicato a un importo più piccolo, rendendo i guadagni meno pronunciati. Nel corso del tempo, ciò può ridurre significativamente i rendimenti.

- In generale, maggiore è la volatilità dell’asset sottostante e più a lungo viene detenuto il certificato a leva fissa, maggiore è la deviazione delle performance tra l’asset sottostante e il certificato a leva fissa corrispondente.

Il grafico mostra un asset che sale e scende continuamente del 5% in un periodo di dieci giorni.

- Possiamo notare che mentre l’asset sottostante è in calo solo dell’1% alla fine del periodo, il certificato a leva fissa 3x è in calo dell’11%.

- In questo caso, la capitalizzazione aggrava le perdite, poiché senza la capitalizzazione il certificato a leva fissa 3x sarebbe in calo solo del 3%.

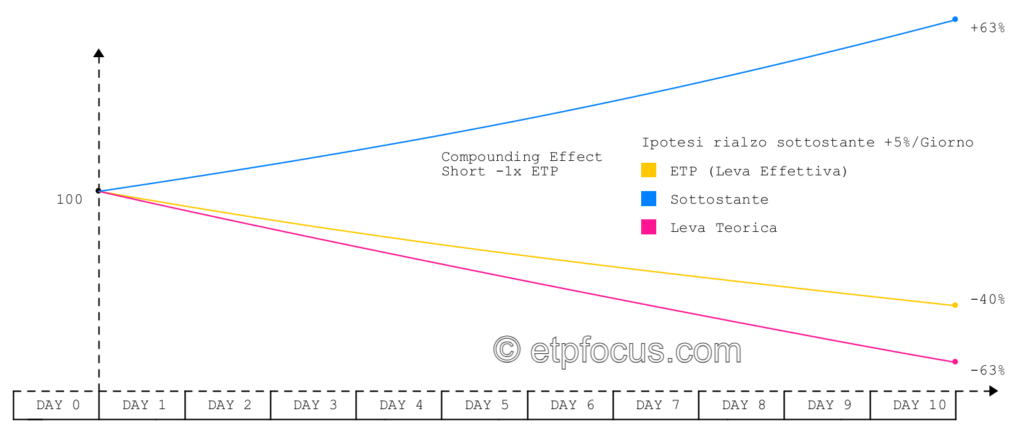

Strumento Short su Mercato rialzista

In caso di un sottostante rialzista, il certificato a leva Short riesce parzialmente a proteggersi:

- Se un asset aumenta continuamente di valore, l’ETP short diminuirà di conseguenza ogni giorno.

- In questo scenario, la capitalizzazione mitigherà le perdite, poiché ogni giorno la perdita si applica a un valore del certificato a leva più basso.

Il grafico mostra un asset che aumenta continuamente del 5% in un periodo di dieci giorni.

- Al giorno 10, l’asset sottostante è aumentato del 63%, mentre il certificato a leva Short -1x è in ribasso solo del 40%, anziché del +63%, a causa della capitalizzazione.

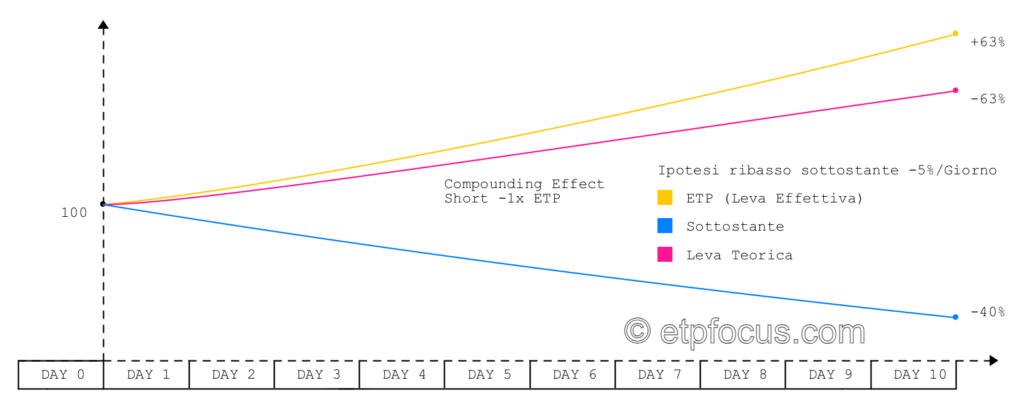

Strumento Short su Mercato ribassista

Un trend discendente prolungato è il più vantaggioso per i certificati a leva Short rispetto a effettuare effettivamente una “vendita allo scoperto” di un asset.

- Mentre il valore dell’asset sottostante diminuisce, il certificato a leva fornirà rendimenti positivi con guadagni successivi basati su un valore progressivamente più alto.

Il grafico illustra una situazione in cui l’asset sottostante diminuisce del 5% ogni giorno in un periodo di dieci giorni, con una diminuzione totale del 40% alla fine del decimo giorno.

Allo stesso tempo, il certificato a leva Short -1x è aumentato del 63% (significativamente più del 40% di aumento previsto senza capitalizzazione).

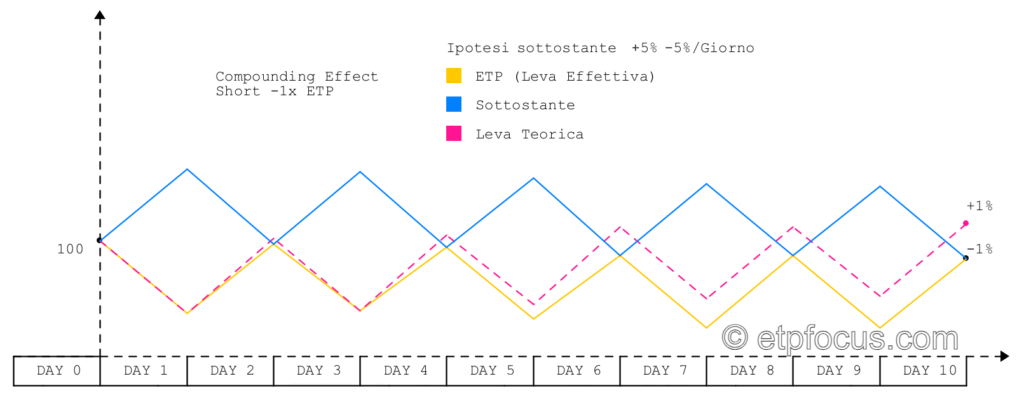

Strumento Short su Mercato laterale

Mercato laterale: un asset che si muove continuamente al rialzo e al ribasso crea uno scenario sfavorevole per i certificati a leva Short, poiché generalmente subiranno gli effetti negativi della capitalizzazione:

- Con ogni guadagno, la perdita consecutiva si applica a un valore più elevato e, dopo ogni perdita, il guadagno si applica a un valore del certificato a leva più basso.

- Nel corso di un periodo prolungato, ciò può causare una divergenza nei risultati tra l’asset sottostante e il certificato a leva Short -1x.

Il grafico rappresenta un asset che aumenta e diminuisce continuamente del 5% in un periodo di dieci giorni.

- Alla fine del decimo giorno, il valore dell’asset ha una perdita cumulativa dell’1% rispetto al primo giorno. In questo caso, ci si aspetterebbe che il certificato a leva Short -1x sia aumentato dell’1%, ma a causa della capitalizzazione il certificato è anch’esso in ribasso dell’1% rispetto al primo giorno.

Certificati Leva Fissa FTSE MIB

Procediamo ora ad approfondire i prodotti a leva fissa più liquidi di Borsa Italiana, nei quali, ad oggi Societe Generale è una delle principali emittenti.

Leva 7 FTSE MIB Long Societe Generale | ISIN: LU2141869003

Il certificato a leva fissa “Leva 7 FTSE MIB Long” emesso da Societe Generale è uno strumento finanziario progettato per consentire agli investitori di ottenere un’esposizione amplificata al rialzo dell’indice FTSE MIB. Di seguito ne descrivo le caratteristiche principali:

- Leva Fissa: Il certificato offre un’esposizione a leva fissa di 7 volte al movimento dell’indice FTSE MIB. Ciò significa che ogni variazione percentuale positiva dell’indice provoca un cambiamento sette volte maggiore nel valore del certificato, permettendo agli investitori di sfruttare i movimenti al rialzo dell’indice con un’esposizione amplificata.

- FTSE MIB Long: Questo certificato è progettato per riflettere l’andamento dell’indice FTSE MIB. Pertanto, quando l’indice FTSE MIB sale, il valore del certificato tende ad aumentare, consentendo agli investitori di trarre profitto dai rialzi del mercato.

- Emesso da Societe Generale: Societe Generale è l’emittente del certificato, il che significa che è responsabile della sua creazione e gestione. Gli investitori dovrebbero valutare la solidità e la credibilità dell’emittente quando considerano l’acquisto di questo strumento.

Leva 7 FTSE MIB Short Societe Generale | ISIN: DE000SQ4EZ12

Il certificato a leva fissa “Leva 7 FTSE MIB short” emesso da Societe Generale è uno strumento finanziario progettato per consentire agli investitori di ottenere un’esposizione amplificata al ribasso dell’indice FTSE MIB.

- Leva Fissa: Il certificato offre un’esposizione a leva fissa di 7 volte al movimento opposto dell’indice FTSE MIB. Ciò significa che ogni variazione percentuale negativa dell’indice provoca un cambiamento sette volte maggiore nel valore del certificato, permettendo agli investitori di sfruttare i movimenti al ribasso dell’indice con un’esposizione amplificata.

- FTSE MIB Short: Questo certificato è progettato per riflettere l’andamento opposto dell’indice FTSE MIB. Pertanto, quando l’indice FTSE MIB scende, il valore del certificato tende ad aumentare, consentendo agli investitori di trarre profitto dai ribassi del mercato.

- Emesso da Societe Generale: Societe Generale è l’emittente del certificato, il che significa che è responsabile della sua creazione e gestione.

Aspetti fiscali

- A quanto ammonta la tassazione sul guadagno da Capital Gain? La tassazione è del 26%, sempre per il motivo precedente (si parla di obbligazioni corporate)

- Il Capital Gain compensa le minusvalenze? Si.

- Come tutti gli strumenti finanziari, è prevista l’imposta di bollo su titoli e depositi (annuale, pari allo 0,2% del controvalore dell’investimento).

- In caso di attività finanziarie di riferimento in territorio italiano (ad esempio FTSE MIB), è prevista la tobin tax ed il discorso è il medesimo: il calcolo avviene su quanto investito e non sulla reale esposizione che conferisce l’effetto leva, diminuendo l’imposta.

Consigliato: Guida alle Minusvalenze

Ulteriori rischi

- Rischio emittente. Il prodotto è emesso da una banca, risulta quindi un Titolo di Debito: il suo potenziale fallimento comporta perdita di capitale, anche se il sottostante continua a performare in maniera positiva.

- Rischio di mercato e perdita di capitale. Il capitale non è garantito ed è possibile perdere tutto il capitale investito (ma non in misure maggiori)

- Rischio leva. La Leva Finanziaria incrementa sia scenari positivi che negativi ed in caso di eventi negativi accentua la possibilità di perdite

- Rischio cambio. I sottostanti in valute diversi dall’Euro espongono a rischio cambio, rischiando di deprezzare (o far apprezzare) lo strumento a seconda dell’andamento del cambio

- Rischio di liquidità: in condizioni di mercato avverse la negoziazione può essere difficoltosa e a condizioni di prezzo particolarmente sfavorevole

- Rischi derivanti da eventi straordinari che possono portare al ritiro anticipato del prodotto con conseguente perdita di denaro.