In questa guida, approfondiamo gli ETP, cosa sono e come funzionano, nonché le relative opportunità di investimento che offrono.

Dopo il 2010, sono nate numerose aziende che offrono ETP con l’obiettivo di soddisfare la domanda degli investitori che cercano un accesso comodo a strategie di investimento e trading sofisticate.

Sia per gli investitori istituzionali che al dettaglio, coloro che operano a mercato possono ora beneficiare di strategie sofisticate in passato riservate ai gestori di fondi professionali, come il trading con leva e la vendita allo scoperto, ma anche la semplice replica di un sottostante.

I numerosi ETP disponibili sul mercato, consentono ai soggetti operanti nel mercato, di agire in base alle proprie convinzioni e di ottenere esposizione amplificata in alcuni degli investimenti globali più interessanti di oggi.

Prima ancora di operare, si ricorda che la negoziazione di ETP potrebbe non essere adatta a tutti i tipi di investitori, poiché comporta un elevato grado di rischio. Gli investitori potrebbero perdere l’intero capitale iniziale e dovrebbero operare solo con denaro che possono permettersi di perdere.

ETP: Cosa sono e Come funzionano

Un Echanged Traded Product (ETP) è uno strumento finanziario che fornisce esposizione a un benchmark mirato e si negozia in modo simile alle azioni.

ETP è un termine che include tutte le tipologie di prodotti scambiati in borsa:

- ETF (Exchange Traded Fund): fondo negoziato in Borsa. Un pool di fondi da parte degli investitori, viene utilizzato per investire in asset sottostanti. Gli ETF vengono scambiati in borsa in modo simile alle azioni. Con una semplice operazione, gli ETF offrono un certo grado di diversificazione poiché seguono un paniere (ad esempio, azioni, reddito fisso, ecc.) e non un singolo titolo.

- ETC (Exchange Traded Commodity): a differenza degli etf, sono Titoli di debito che funzionano in modo simile agli ETF ma presentano Rischio Emittente (Essendo Titoli di debito). Gli ETC sono progettati per fornire esposizione alle materie prime (singole o in paniere), alcuni sono garantiti da un collaterale mentre altri no.

- ETN (Exchange Traded Note): Titoli di debito (quindi anche questi caratterizzati da Rischio Emittente), che offrono esposizione a strumenti di difficile accesso e non sono soggetti ai requisiti di diversificazione degli ETF. Generalmente emessi dalle banche e, generalmente, non sono garantiti da collaterali.

Quali sono i Vantaggi degli ETP

- Nessun Account con margine: gli ETP sono negoziabili nei conti ospitanti il proprio Dossier Titoli senza necessità di un account a margine.

- ETP con piccoli investimenti: gli ETP, avendo quote di taglio ridotto, consentono investimenti di piccola entità.

- Perdite limitate: Gli investitori non possono perdere più dell’importo iniziale investito.

- Ridotto rischio di credito nel caso di ETP: Gli ETP sono completamente supportati dagli asset sottostanti o da un collaterale, qualora operino attraverso funded-swap (attenzione a non confondersi con gli ETN).

- Trading multi-valutario: è possibile trovare ETP negoziati in diverse valute di riferimento.

- Liquidità garantita: spread continuo tra il prezzo di acquisto e il prezzo di vendita fornito da Liquidity Provider.

- Tariffe trasparenti: Commissione di gestione annuale nell’ordine dello 0,75% e tasso di margine di interesse (+1,5% per gli ETP con leva e -1% per gli ETP inversi). Altre tariffe potrebbero essere applicate. Le tariffe sono ovviamente dedotte dal valore degli ETP.

Come funzionano gli ETP

Per quanto riguarda il funzionamento di ETP che tracciano un sottostante senza utilizzo di leva, la performance rispecchia il sottostante tracciato al netto delle commissioni di gestione.

Ovviamente, nel caso in cui vengano tracciati asset diversi dal sottostante ma correlati, come ad esempio i relativi futures, sono possibili variazioni di prezzo derivanti dalle aspettative di mercato e dalla necessità di rollare i contratti derivati per continuare a mantenere l’esposizione al sottostante.

Come detto prima, se la leva è ottenuta invece mediante margine o swap mediante un fornitore di indice, oltre ai costi di gestione, occorre tenere conto anche dei costi di finanziamento ed eventualmente dei costi relativi al fornitore dello swap.

Funzionamento ETP a Leva

Gli ETP a leva, sono strutturati per replicare le performance giornaliere di singole azioni ed ETF. Mirano quindi a moltiplicare le performance dell’asset sottostante per un dato fattore di leva, amplificando di conseguenza eventuali guadagni e perdite (al netto delle commissioni).

Ad esempio, prendiamo un ETP con leva 3x:

- Se l’asset sottostante o l’ETF aumenta del 3% in un giorno, l’ETP aumenterà del 9%.

- Tuttavia, se l’asset sottostante diminuisce del 3%, l’ETP perderà il 9% (escludendo commissioni e costi).

Funzionamento ETP Short a Leva

Gli ETP short e con leva sono progettati per offrire agli investitori la possibilità di trarre vantaggio sia dalle condizioni di mercato rialziste che ribassiste.

Gli ETP sono strutturati per replicare le performance giornaliere di singole azioni e ETF. Mirano a moltiplicare le performance dell’asset sottostante per un dato fattore di leva, amplificando di conseguenza eventuali guadagni e perdite (al netto delle commissioni), in questo caso in maniera inversa.

Ad esempio, prendiamo un ETP con leva 3x:

- Se l’asset sottostante o l’ETF aumenta del 3% in un giorno, l’ETP aumenterà del 9%.

- Tuttavia, se l’asset sottostante diminuisce del 3%, l’ETP perderà il 9% (escludendo commissioni e costi).

Effetto Compounding: Cos’è e Come proteggersi

Se un ETP si avvale di leva finanziaria gli eventi della giornata influenzano l’esposizione e il fattore di leva, quindi alla fine di ogni giornata il gestore del portafoglio deve riequilibrare l’esposizione per mantenere la stessa leva.

Ciò significa che gli ETP forniscono un fattore di leva “costante” ogni giorno. Tale riequilibratura giornaliera porta a un effetto di capitalizzazione che amplifica guadagni ripetuti ma penalizza le performance durante periodi volatili.

Possiamo quindi enunciare la definizione “accademica” del Compounding Effect:

- Processo in cui gli utili derivanti da un asset vengono reinvestiti per generare guadagni aggiuntivi nel tempo. Questa crescita avviene perché l’investimento genera guadagni sugli utili accumulati dai periodi precedenti, oltre alla somma iniziale investita. La capitalizzazione ha un impatto sul rendimento dei prodotti con leva quando il periodo di detenzione supera un giorno. Il fenomeno, ovviamente, si manifesta anche in maniera negativa in caso di mercati avversi.

Effetto Compounding: Esempio Pratico.

Supponiamo di avere un asset sottostante con un valore iniziale di 1000 euro:

- Il giorno 1, il prezzo dell’asset aumenta del 5% ed è a 105 euro. In quel giorno, lo strumento ETP con leva 3x aumenterà del 15%, arrivando a 115 euro.

- Il giorno successivo, l’asset sottostante diminuisce del 3% e si attesta a 101,9 euro, mentre l’ETP registra una diminuzione del 9% a 104,7 euro.

- Il terzo giorno, l’asset sottostante aumenta del 2% e raggiunge 103,9 euro, mentre l’ETP aumenta del 6% e arriva a 110,9 euro.

Quindi, mentre l’asset è aumentato complessivamente del 3,9% nel periodo di tre giorni, l’ETP è aumentato solo del 10,9% (che non è 3 x 3,9% = 11,7%) a causa della capitalizzazione.

ETP a Leva e Possibili Scenari

Un trend continuo al rialzo è lo scenario più favorevole per un ETP con leva:

- Per ogni seduta in guadagno nell’asset sottostante, l’ETP con leva 3x aumenterà di tre volte tanto e, a causa della capitalizzazione, questo effetto sarà ulteriormente esagerato durante periodi di detenzione più lunghi.

Il grafico qui sotto mostra un asset in aumento del 5% ogni giorno per ottenere un guadagno cumulativo del 63% in un periodo di dieci giorni. Senza la capitalizzazione, ci si aspetterebbe che l’ETP con leva 3x fornisca un rendimento tre volte superiore (189%), ma a causa della capitalizzazione, i guadagni realizzati dall’ETP con leva 3x sono significativamente più alti (305%).

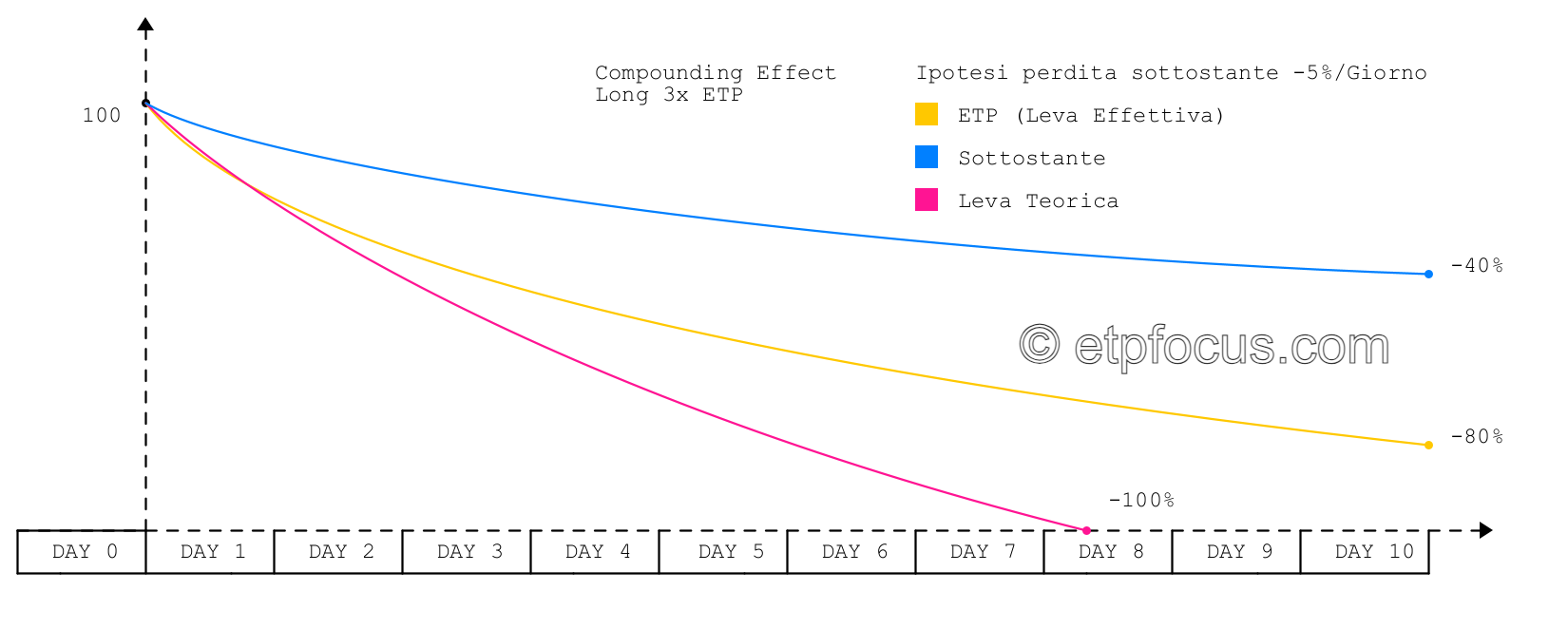

In maniera opposta, un asset con trend al ribasso è uno scenario molto svantaggioso per un ETP con leva. Man mano che l’asset sottostante diminuisce, l’ETP con leva raddoppierà o triplicherà la perdita giornaliera (a seconda del fattore di leva).

- Tuttavia, la capitalizzazione mitigherà le perdite, poiché ogni giorno la perdita si applica a un valore ETP più piccolo.

Il grafico mostra un asset che diminuisce del 5% ogni giorno per un periodo di dieci giorni, arrivando a una diminuzione del 40%. In uno scenario teorico, senza la capitalizzazione, il valore dell’ETP con leva 3x sarebbe sceso a 0. Con la capitalizzazione, tuttavia, il valore dell’ETP con leva 3x è diminuito dell’80% anziché perdere l’intero valore.

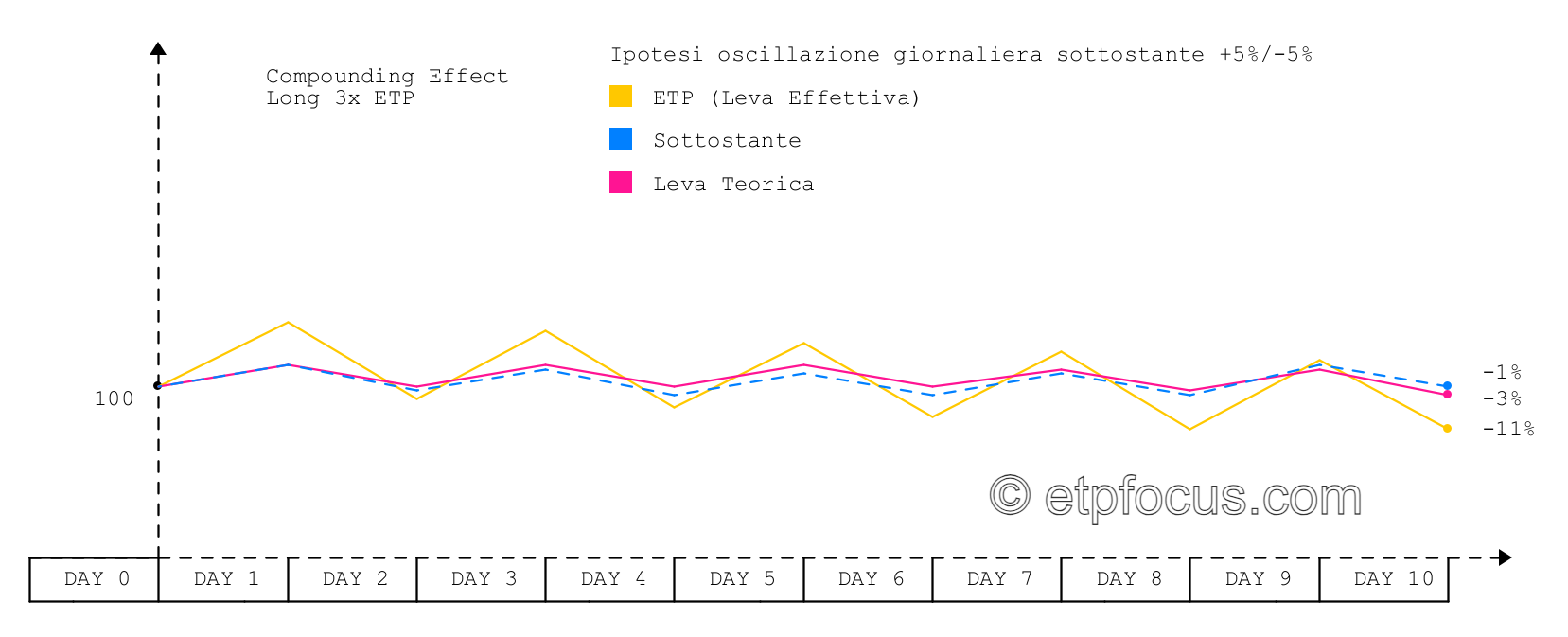

Mercato laterale: questa è la situazione più “pericolosa” per gli ETP con leva perché, in generale, quando il valore dell’asset sale e poi scende, l’ETP con leva subirà più perdite rispetto all’asset sottostante.

- In questo scenario, a causa della capitalizzazione, con ogni guadagno, la perdita successiva verrà applicata a un valore ETP più elevato, aggravando le perdite.

- Dopo ogni perdita, il guadagno successivo viene applicato a un importo più piccolo, rendendo i guadagni meno pronunciati. Nel corso del tempo, ciò può ridurre significativamente i rendimenti.

In generale, maggiore è la volatilità dell’asset sottostante e più a lungo viene detenuto l’ETP, maggiore è la deviazione delle performance tra l’asset sottostante e l’ETP corrispondente.

Il grafico mostra un asset che sale e scende continuamente del 5% in un periodo di dieci giorni. Possiamo notare che mentre l’asset sottostante è in calo solo dell’1% alla fine del periodo, l’ETP con leva 3x è in calo dell’11%. In questo caso, la capitalizzazione aggrava le perdite, poiché senza la capitalizzazione l’ETP con leva 3x sarebbe in calo solo del 3%.

Utilizzo degli ETP: Esposizione, Copertura o Speculazione?

Nel caso di operazioni Long, è chiaro che valgono tutte le considerazioni precedenti per quanto riguarda l’evoluzione del prezzo e che, l’acquisto di un ETP rispetto al diretto sottostante, è interessante quando occorre utilizzare leva senza conti a margine oppure il sottostante diretto è difficilmente negoziabile.

ETP ed operazioni Short

Se in un determinato periodo un investitore si aspetta che il valore di un particolare asset diminuisca, investire in short ETP rappresenterebbe un’operazione di potenziale guadagno, più o meno speculativa a seconda dei casi:

- Se non si dispone del diretto sottostante, l’operazione sarebbe meramente speculativa.

- Se si dispone del sottostante, l’operazione rappresenterebbe una copertura.

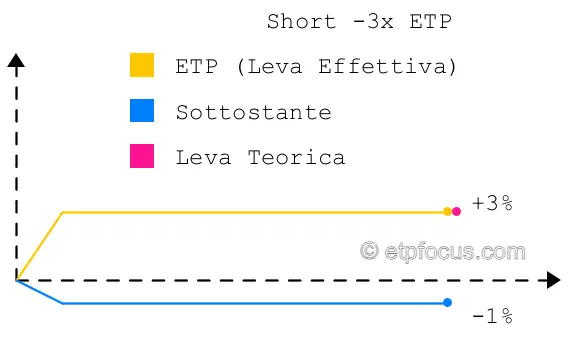

Supponendo che il valore dell’asset sottostante scenda dell’1%, un short ETP fornirebbe un rendimento dell’1%, un double short ETP darebbe un rendimento del 2% e un triple short ETP darebbe un rendimento del 3% sull’importo investito (escludendo costi e commissioni).

Se un investitore si aspetta che un determinato asset subisca una improvvisa diminuzione e non vuole liquidare i propri investimenti a lungo termine, gli short ETP possono fornire la copertura necessaria e compensare eventuali perdite nelle posizioni a lungo termine con il guadagno sugli ETP.

Efficacia della Copertura

Si ricorda che, se un investitore detiene l’ETP per un periodo più lungo di un giorno, sia i guadagni che le perdite saranno soggetti a capitalizzazione, ciò comporta che le performance degli short ETP non seguiranno più precisamente l’andamento dell’indice di riferimento.

- Va notato quindi che questo esempio si applica solo a un periodo di detenzione di un giorno.

- Per mantenere risultati simili per un periodo più lungo, un investitore dovrebbe aggiustare regolarmente le proprie posizioni.

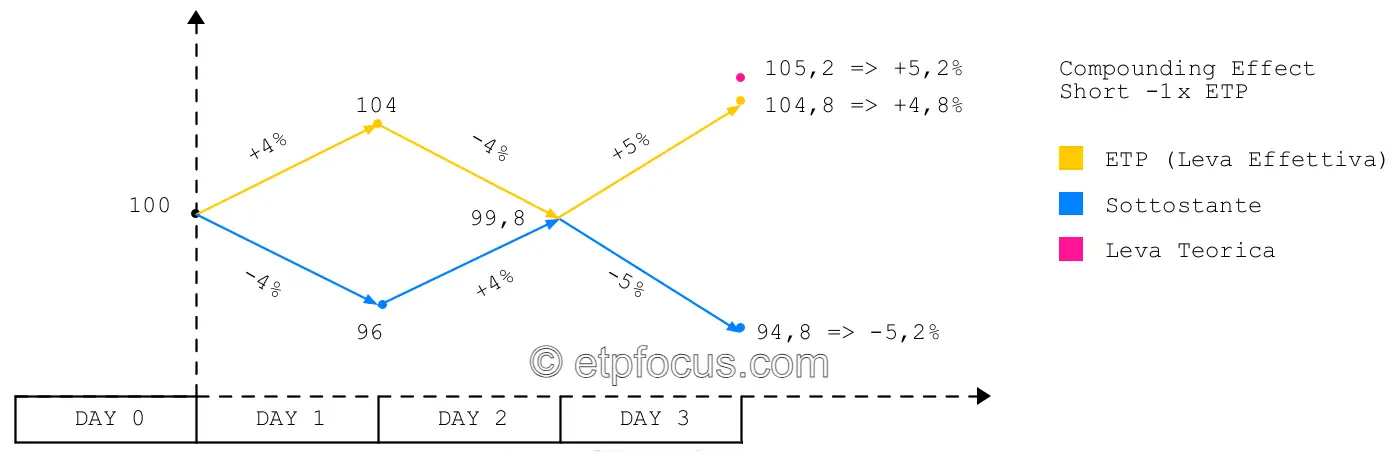

Effetto Compounding su ETP Short

Anche nel caso di ETP Short, l’effetto Compound assume comportamenti che, in alcuni casi, possono far differire la performance percentuale attesa.

Supponiamo che l’asset sottostante abbia un valore iniziale di 100 euro:

- In un giorno specifico, quando l’ETP (che segue l’asset sottostante) chiude il suo valore in ribasso del 4%, ovvero a 96 euro, l’ETP short -1x associato a quell’asset sarebbe in aumento del 4%, ovvero a 104 euro (supponendo lo stesso valore iniziale di 100 euro).

- Se alla chiusura del mercato del giorno successivo il valore dell’asset sottostante aumenta del 4%, raggiungendo i 99,8 euro, l’ETP sarebbe in ribasso del 4%, ovvero a 99,8 euro.

- Se al terzo giorno l’asset sottostante è in ribasso del 5% a 94,8 euro, l’ETP sarebbe in aumento del 5%, arrivando a 104,8 euro.

Come mostra questo esempio, nel periodo di tre giorni, mentre il valore dell’asset sottostante è diminuito del 5,2%, l’ETP short -1x non è aumentato della stessa percentuale, ma del 4,8%. Questo risultato è dovuto alla capitalizzazione.

In definitiva, la capitalizzazione può creare una disparità tra l’asset sottostante e l’ETP short. Questa disparità cresce con la volatilità di mercato, il fattore di leva e il periodo di detenzione. Questo aspetto va tenuto presente quando tiene gli short ETP per un periodo più lungo di un giorno.

Tuttavia, in caso di sottostante rialzista l’ETP Short riesce parzialmente a proteggersi:

- Se un asset aumenta continuamente di valore, allora l’ETP short diminuirà di conseguenza ogni giorno. In questo scenario, la capitalizzazione mitigherà le perdite, poiché ogni giorno alla perdita si applica a un valore ETP più basso.

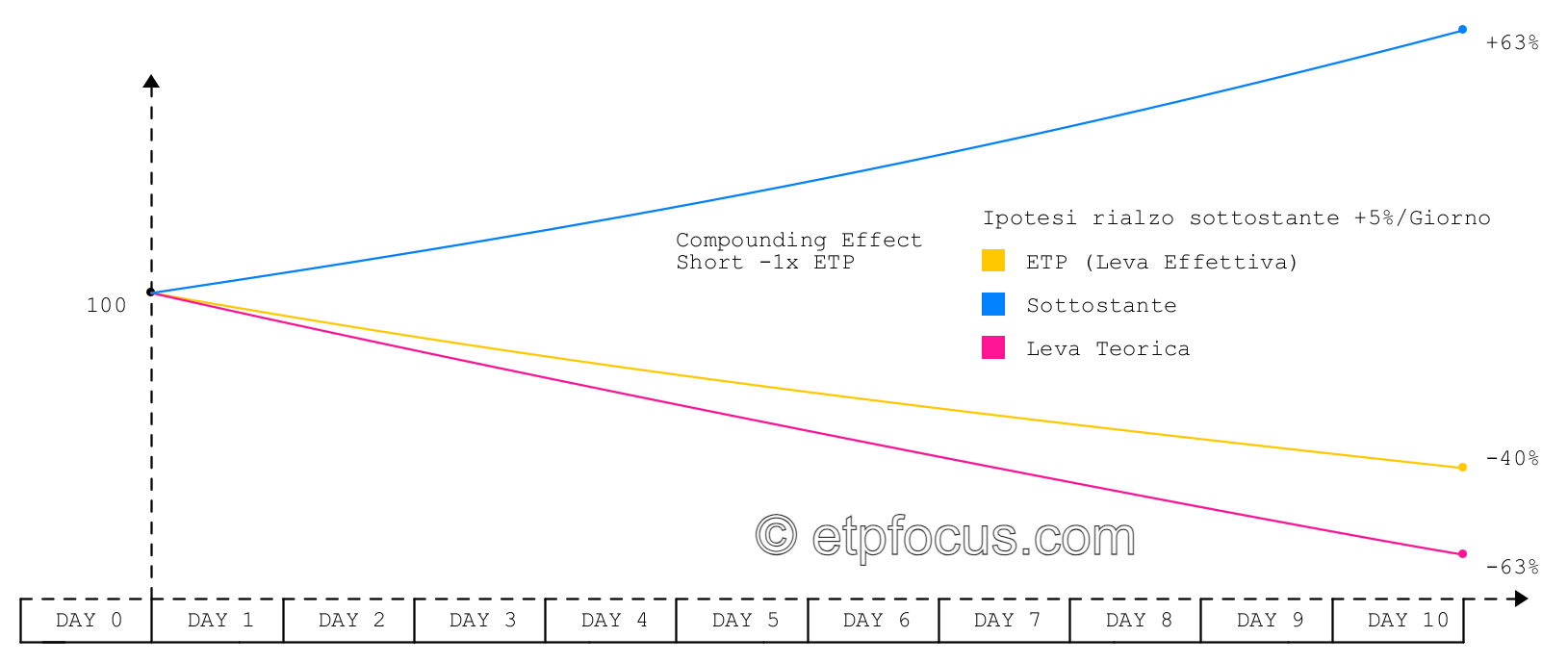

Il grafico mostra un asset che aumenta continuamente del 5% in un periodo di dieci giorni. Al giorno 10, l’asset sottostante è aumentato del 63%, mentre l’ETP short -1x è in ribasso solo del 40%, anziché del +63%, a causa della capitalizzazione.

Un trend discendente prolungato è il più vantaggioso per gli short ETP rispetto a effettuare effettivamente una “vendita allo scoperto” di un asset.

- Mentre il valore dell’asset sottostante diminuisce, l’ETP fornirà rendimenti positivi con guadagni successivi basati su un valore progressivamente più alto.

Esempio: Il grafico illustra una situazione in cui l’asset sottostante diminuisce del 5% ogni giorno in un periodo di dieci giorni, con una diminuzione totale del 40% alla fine del decimo giorno. Allo stesso tempo, l’ETP short -1x è aumentato del 63% (significativamente più del 40% di aumento previsto senza capitalizzazione).

Mercato laterale: un asset che si muove continuamente al rialzo e al ribasso crea uno scenario sfavorevole per gli short ETP, poiché gli short ETP generalmente subiranno gli effetti negativi della capitalizzazione: con ogni guadagno, la perdita consecutiva si applica a un valore più elevato e, dopo ogni perdita, il guadagno si applica a un valore ETP più basso. Nel corso di un periodo prolungato, ciò può causare una divergenza nei risultati tra l’asset sottostante e l’ETP short -1x.

Esempio: Il grafico rappresenta un asset che aumenta e diminuisce continuamente del 5% in un periodo di dieci giorni. Alla fine del decimo giorno, il valore dell’asset ha una perdita cumulativa dell’1% rispetto al primo giorno. In questo caso, ci si aspetterebbe che l’ETP short -1x sia aumentato dell’1%, ma a causa della capitalizzazione l’ETP è anch’esso in ribasso dell’1% rispetto al primo giorno.

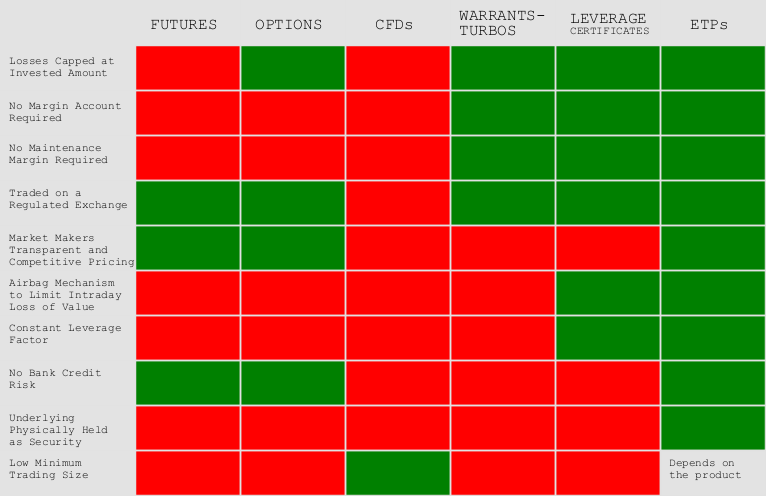

ETP e Confronto con altri Strumenti Finanziari

Rischi Correlati

- Rischio di mercato: il valore di ciascun ETP deriva dal valore dell’asset che viene tracciato (il prezzo di chiusura viene utilizzato come NAV dell’ETP). Gli investitori dovrebbero comprendere i vari fattori che influenzano il valore dell’azione sottostante, che possono includere fattori macroeconomici ampi fino a rischi specifici dell’azienda.

- Rischio valutario: gli ETP denominati in valute diverse da quella dell’asset sottostante assumeranno un rischio valutario. Questo rischio può essere sia positivo che negativo a seconda delle negoziazioni degli ETP denominati (ad esempio) in GBP o EUR rispetto al USD, la valuta del titolo sottostante.

- La volatilità sull’asset sottostante può portare a differenze più ampie tra i prezzi di acquisto e vendita (bid-ask spreads).

- Rischio di una diminuzione del valore di un titolo o di un portafoglio: il rischio di prezzo azionario può essere sia sistemico che non sistemico. Il rischio non sistemico può essere mitigato attraverso la diversificazione, mentre quello sistemico no.

- Rischio di concentrazione: i compratori con posizioni concentrate in singoli asset saranno soggetti a movimenti avversi in quegli asset. Questo è simile al detenere posizioni concentrate in una singola azione.

Operatività ed orizzonti temporali:

Di seguito, una tabella con i possibili orizzonti temporali su operatività.

| Daytrading | Swing trading | Direzionalità |

| Esposizione premarket | Event driven | Settorialità/Trend macro |

| Esposizione alla volatilità | Strategie long/short | Hedge di portafoglio |

| <1 Giorno | 2-5 Giorni | >5 Giorni |

Domande più comuni su Negoziazione:

Come fanno gli ETP a seguire le azioni e gli ETF statunitensi durante le ore di negoziazione europee?

- Similmente agli ETF UCITS europei che seguono indici statunitensi (ad esempio S&P 500, Nasdaq 100, ecc.), i market maker possono fornire prezzi durante le ore di negoziazione europee basandosi su qualsiasi negoziazione sottostante e su qualsiasi strumento che segue il sottostante: cross-listings, negoziazioni pre-mercato, ecc. Tuttavia, il prezzo di chiusura dell’azione statunitense o dell’ETF/ADR è la base per i calcoli NAV degli ETP.

Qual è il costo totale giornaliero di detenzione degli ETP?

- I costi giornalieri comprendono una commissione di gestione annuale e un tasso di interesse sul margine. Questi variano in base all’asset sottostante tracciato da un dato ETP e al suo fattore di leva, ma di solito sono inferiori allo 0,01% al giorno.

Costi sul finanziamento

La maggior parte degli ETP, non investono in derivati over-the-counter (OTC) come swap o forwards. Il ricavato dall’emissione dell’ETP e il prestito di margine sono utilizzati in modo che ciascun ETP sia completamente coperto.

Questo ovviamente introduce dei costi relativi al finanziamento, da approfondire necessariamente nel documento KID di ogni singolo strumento.

Principali Emittenti

Per quanto riguarda l’intero universo investibile, vi sono numerosi emittenti, divisi per principali prodotti disponibili.

Ad esempio, numerosi ETP sono disponibili per ottenere esposizione nelle Crypto, tra cui:

In alternativa, esistono prodotti già diversificati che, tuttavia, non raggiungono gli stessi AUM che ottengono i prodotti su singolo sottostante:

Domande più comuni su Aspetti Fiscali

- I guadagni possono compensare minusvalenze? Si, in quanto sono considerati “redditi diversi”.

- Cosa succede se vendo in perdita? Si ottiene una minusvalenza nello Zainetto Fiscale compensabile entro 4 anni con strumenti che generano un guadagno della stessa natura (“redditi diversi”, non necessariamente ETP).

- Si pagano imposte sul Dossier Titoli? Si (0,20% annuo, come tutti gli Strumenti del Dossier Titoli, il cui importo viene calcolato e liquidato in base alla propria banca o al proprio Regime fiscale).

Per quanto riguarda le cedole, non esistono sul mercato ETP che distribuiscono cedole, in quanto sono costruiti su indici TR (Total Return) ad accumulazione per operare su orizzonti temporali brevi.