In questo articolo parleremo di come funzionano i certificati a capitale protetto con partecipazione e come determinare l’importo di rimborso in relazione alla performance del sottostante.

Nella categoria dei Certificati a Capitale Protetto, oltre ai classici prodotti che distribuiscono delle cedole e prevedono rimborso minimo pari al 100% del valore nominale, vi sono anche i certificati con partecipazione, che consentono di partecipare al rialzo di un sottostante senza tuttavia partecipare al ribasso.

I certificati con partecipazione sono leggermente più complessi rispetto a quelli classici che si limitano a distribuire una cedola tuttavia, se ben compresi, permettono ugualmente di pianificare in maniera stabile i flussi di cassa futuri.

Principali Emittenti e Prodotti

L’emittente più di rilievo attualmente degno di nota è Leonteq Securities che, nella categoria dei certificati a capitale 100% protetto, offre questo tipo di soluzioni in maniera più variegata.

Per approfondimenti riguardo specifici prodotti visualizzare l’apposita categoria.

Meccanismo di funzionamento

Il meccanismo di funzionamento, inizialmente, è analogo agli altri certificati: l’emittente stabilisce un prezzo di fixing (o di osservazione iniziale) sul sottostante che si desidera monitorare. Sappiamo già che, parlando di un prodotto a capitale 100% protetto, eventuali osservazioni rispetto al prezzo di fixing si utilizzerebbero per la distribuzione di importi condizionati aggiuntivi e non inciderebbero (ovviamente) sull’importo minimo di rimborso del prodotto, essendo a capitale 100% protetto.

In questo caso, ciò che invece viene fatto, è confrontare il prezzo di fixing iniziale con il prezzo di fixing finale (a scadenza) e, su base di una percentuale di partecipazione, rimborsare un importo che comprenda il valore nominale del prodotto sommato alla performance derivante dalla partecipazione.

Possiamo quindi affermare che:

- Il prodotto, una volta determinato il prezzo di fixing iniziale e collocato, subisce nel mercato secondario una quotazione ad un determinato prezzo di mercato che può essere superiore o inferiore al valore nominale, in base ai movimenti del sottostante; dunque la protezione del capitale è garantita solo a scadenza.

- Solitamente, nei prodotti a partecipazione non si distribuiscono cedole, piuttosto si fa affidamento alla sola partecipazione della performance del sottostante.

- Conoscendo il prezzo di fixing iniziale, ad osservazione finale, è possibile individuare la performance del sottostante e quanto impatti sul prodotto in relazione alla partecipazione espressa in percentuale.

Come si determina l’effettiva partecipazione al sottostante?

Ciò che inizialmente può sembrare poco chiaro è quanto partecipi il prodotto al sottostante, e quanto la partecipazione sia influenzata da un’eventuale acquisto sul mercato secondario del prodotto e quindi sovrapponendo la quotazione del prodotto stesso a quella del sottostante che, probabilmente, avrà in periodo successivo un valore diverso da quello di fixing.

Ipotizziamo dunque 2 scenari per comprendere meglio:

Scenario 1

- Se il livello di osservazione finale è pari o uguale al livello di osservazione iniziale, l’investitore riceve un importo in denaro determinato dalla formula che segue.

- Dove la protezione del capitale è espressa in percentuale, va quindi fatta la percentuale del prezzo di emissione (che è pari a moltiplicare per 1). Ovviamente la protezione è 100% e quindi il rimborso è a valore nominale.

Scenario 2

- Se il livello di osservazione finale è sopra al livello di osservazione iniziale, l’investitore riceve un importo in denaro determinato dalla formula seguente.

- Oltre alla protezione del capitale (per cui vale il discorso analogo precedente), è presente anche la “Partecipazione”. Per fare un esempio pratico, in caso di partecipazione del 150%, la partecipazione nella formula sarà espressa in formato con virgola, quindi 1,5.

Come si può notare, nella formula non sono incorporate quotazioni del sottostante diverse dal fixing iniziale e quello finale.

Tuttavia, poiché il prodotto sarà quotato nel mercato secondario, sarà il mercato stesso a prezzare la performance attuale nel prezzo del certificato stesso.

Si deduce quindi che acquistare sopra la pari non garantisce di ricevere indietro il 100% dell’importo investito, in quanto si riceverà solamente il 100% del valore nozionale e che quindi saremo particolarmente esposti alla performance del sottostante.

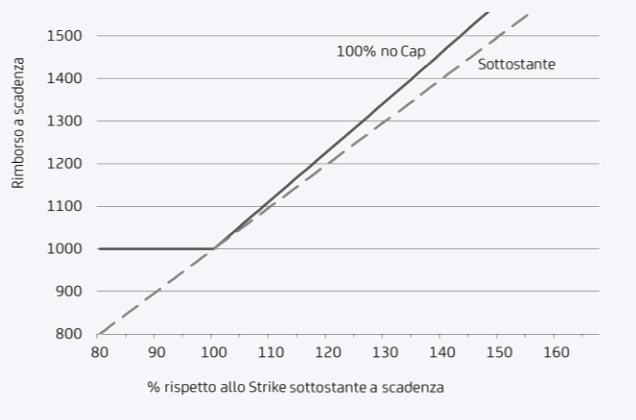

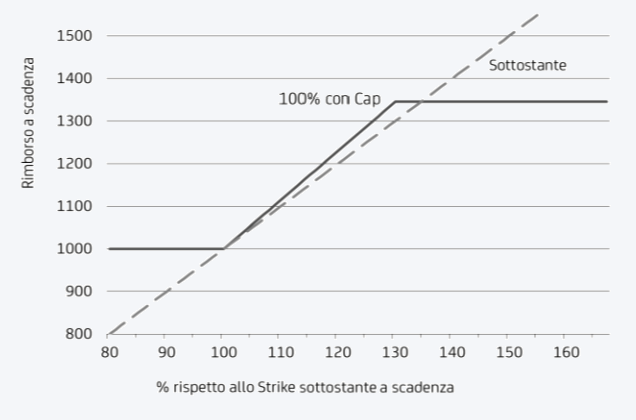

Certificati con Cap

Alcuni prodotti prevedono un cap, ovvero un importo di liquidazione massimo. In altre parole, si fissa un limite di performance oltre il quale l’importo di rimborso non aumenta, anche se il sottostante continua a crescere. Tale pratica è spesso messa in pratica per aggiustare il rischio rendimento per via della presenza della protezione del capitale.

Di seguito è possibile osservare l’evoluzione della performance rispettivamente senza cap e con cap.

Pregi e difetti

I certificati a capitale protetto con partecipazione ed i certificati a capitale protetto con cedola sono tutto sommato molto simili quando si tratta di ricevere un rimborso minimo rispetto a quanto investito. Nonostante tutto, vi sono alcune differenze che possiamo approfondire in base alla strategia di investimento ed alla pianificazione del flusso di cassa.

Certificati a Capitale Protetto con Partecipazione:

Pregi:

- Possibilità di partecipare alla crescita del capitale con potenziali performance superiori rispetto a ricevere delle semplici cedole.

- Diversificazione: spesso i certificati con partecipazione, per la maniera in cui sono strutturati, consentono di esporsi ad asset molto diversi tra di loro, incluso un numero abbastanza considerevole di indici proprietari.

Difetti:

- Potenziale di rendimento limitato: se è presente un cap, ovvero un limite massimo alla partecipazione al sottostante, non si potrà ovviamente beneficiare dell’intero rialzo a differenza di un investimento nel diretto sottostante.

Certificati a Capitale Protetto con Cedola:

Pregi:

- Flusso di cassa predeterminato: se si sceglie un prodotto con cedola incondizionata, è molto facile determinare i proventi e riutilizzarli subito per altri impegni finanziari.

- In caso di eventi negativi sul sottostante, risulta comunque più probabile riuscire a rivalutare il capitale rispetto ad un prodotto con partecipazione, in particolare se le cedole distribuite sono incondizionate o è presente un effetto memoria sulle cedole stesse.

Difetti:

- Partecipazione ai guadagni inferiore se il sottostante si apprezza considerevolmente

- Minore diversificazione rispetto ai certificati con partecipazione: i certificati con cedola sono costruiti spesso su un numero ristretto di indici e quindi è facile, costruendo un portafoglio di certificati con sottostanti simili o uguale, ottenere una certa ridondanza.

Domande più comuni su Aspetti Fiscali

- Che tasse si pagano su (eventuali) cedole distribuite? La tassazione ammonta al 26%.

- Eventuali cedole possono compensare le minusvalenze? Si, possono compensare tutte le minusvalenze presenti nello Zainetto Fiscale.

- A quanto ammonta la tassazione sul guadagno da Capital Gain? La tassazione ammonta al 26%.

- Il Capital Gain compensa le minusvalenze? Si, come tutti i prodotti che generano “redditi diversi”.

- Altre imposte? Come tutti gli strumenti finanziari, è prevista l’imposta di bollo su titoli e depositi (annuale, pari allo 0,2% del controvalore dell’investimento).

Consigliato: Guida alle Minusvalenze.