I certificati bonus cap sono dei certificati che offrono all’investitore la possibilità di ottenere a scadenza un bonus, il quale viene corrisposto rimborsando il certificato ad un prezzo superiore a quello di acquisto.

Per prima cosa, è fondamentale dire che il rimborso avviene solo se il sottostante che viene monitorato non tocca la barriera stabilita durante l’intero ciclo di vita del prodotto: è molto importante prestare attenzione a questo monitoraggio che, non essendo effettuato soltanto a scadenza (a differenza dei Cash Collect e della maggior parte dei Certificates), aumenta statisticamente la rilevanza dell’evento barriera.

I sottostanti possono essere molteplici, tra cui un’azione, indici, paniere di indici, paniere di azioni, coppia di valute eccetera. Oltre che in fase di sottoscrizione, i bonus cap sono negoziabili anche sul mercato secondario su Sedex o Euro TLX di Borsa italiana.

Funzionamento

I certificati bonus cap sono composti principalmente dai seguenti fattori:

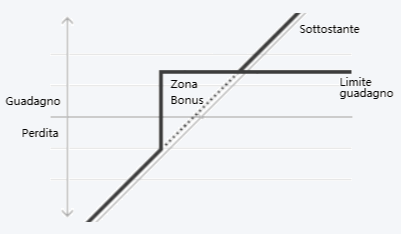

- Prezzo del sottostante da monitorare: si prende un determinato sottostante e ne si osserva il prezzo iniziale (prezzo di fixing).

- Strike o Barriera: è il limite di prezzo del sottostante per il quale il certificato protegge il capitale. Se si realizza l’evento barriera, anche se il prezzo rientra successivamente, si perde la protezione del capitale ed il valore di rimborso del prodotto sarà legato all’andamento del sottostante.

- Cap: limite massimo di guadagno anche a fronte di sottostante che guadagna in maniera particolarmente elevata.

- Data di scadenza e rimborso: data in cui viene rimborsato il certificato.

Tali prodotti sono quindi indicati per investimento a breve/medio termine e possono essere quindi consigliati per periodi laterali o moderatamente ribassisti. La presenza del cap ovviamente ne limita le performance qualora i mercati dovessero essere fortemente rialzisti.

Riassumendo, gli scenari a scadenza sono quindi 2:

Scenario 1 (Scenario favorevole)

- Se il sottostante non ha mai toccato la barriera, si rimborsa l’importo nominale ed il bonus.

Scenario 2 (Scenario sfavorevole)

- Se il sottostante ha toccato il livello barriera durante il ciclo di vita del prodotto, il valore di rimborso sarà direttamente correlato all’andamento del sottostante. Se il sottostante recupera è possibile evitare di perdere denaro. Tuttavia, il fatto di non ricevere cedole e di ricevere direttamente la performance del prodotto non appena si tocca la barriera in qualsiasi momento (e non solo a data di scadenza), è un fattore da non trascurare in quanto aumenta il rischio del prodotto.

Esempi operativi

Ipotizziamo di acquistare un bonus cap sul titolo Intesa Sanpaolo con le seguenti caratteristiche:

| Sottostante | Intesa Sanpaolo |

| Prezzo di Fixing | 2,46 |

| Barriera | 70% (1,72 euro) |

| Premio (cap) | 20% (rimborso 120%) |

| Durata | 1 anno |

- Se Intesa Sanpaolo non dovesse mai scendere al di sotto della barriera (pari a 1,72 euro), a scadenza si riceverebbero 120 euro, sia in scenario debolmente positivo/neutro/leggermente negativo che in scenario estremamente positivo. Si può quindi percepire il bonus anche con prodotto che quota leggermente sotto la pari.

- In scenario estremamente positivo, ad esempio con Intesa Sanpaolo in guadagno di oltre il 50%, si percepirebbe un guadagno limitato al 20% e quindi sarebbe convenuto investire direttamente nel titolo stesso.

- In caso invece di barriera raggiunta anche solo per un singolo giorno di negoziazione del prodotto, la performance sarà invece corrispondente a quella del sottostante stesso, con potenziale perdita di denaro.

Pregi e difetti

Le durate del prodotto permettono di allocare cifre di denaro sul breve termine ed ottenere ottimi rendimenti, ma è necessario non sottovalutare il rischio di perdere denaro:

- La durata breve diminuisce la probabilità dell’evento barriera (che risulta più severa rispetto ad altri certificati Cash Collect), ma potrebbe non essere sufficiente per rispettare il proprio profilo di rischio.

- Il prodotto non è adatto per somme da spendere nel breve termine o da impiegare per obblighi finanziari in quanto, per quanto le durate siano ristrette, non è da considerarsi sicuro al pari di un investimento obbligazionario.

In conclusione, i premi sono molto interessanti ma è necessario trattarli al pari dei Cash Collect e non utilizzarli per allocare denaro che occorre nel breve termine per impegni finanziari importanti, in quanto rappresentano veri e propri strumenti di investimento e non di semplice risparmio a breve termine.

Domande più comuni su Aspetti Fiscali

- A quanto ammontano le tasse sulle cedole (se prevista la distribuzione)? La tassazione ammonta al 26%.

- Eventuali cedole possono compensare le minusvalenze? Si, possono compensare tutte le minusvalenze presenti nello Zainetto Fiscale.

- A quanto ammonta la tassazione sul guadagno da Capital Gain? La tassazione ammonta al 26%.

- Il Capital Gain compensa le minusvalenze? Si, come tutti i prodotti che generano “redditi diversi”.

- Altre imposte? Come tutti gli strumenti finanziari, è prevista l’imposta di bollo su titoli e depositi (annuale, pari allo 0,2% del controvalore dell’investimento).

Consigliato: Guida alle Minusvalenze.