Nell’ultimo periodo, sono arrivati sul mercato dei certificati a leva in grado di ottenere esposizione su sottostante obbligazionario per poter speculare sui tassi di interesse, che ormai sono una tematica all’ordine del giorno per via della recente politica monetaria adottata dalle banche centrali.

Approfondiamo se, per beneficiare del ribasso dei tassi, possa essere utile utilizzare prodotti del genere oppure se convenga comprare direttamente etf obbligazionari od obbligazioni singole.

Certificati a leva vs obbligazioni ed etf

Abbiamo studiato precedentemente operatività e titoli quando si parla di Obbligazioni e futuro Ribasso dei Tassi ed abbiamo visto che l’idea principale è quella di usare dei titoli investment grade con duration medio lunghe.

- Utilizzando titoli con rating creditizio elevato, non occorre acquistare un numero elevato di titoli emessi da emittenti diversi per diversificare, per cui non vi è un vero e proprio motivo per utilizzare etf, solitamente applicati per diversificare su titoli con basso rating creditizio.

- D’altro canto, visto che anche le scadenze più lunghe offrono cedole interessanti, potrebbe essere interessante usare un prodotto che le distribuisca con una cadenza superiore a quella semestrale o annuale di un singolo titolo, oppure decidere di non incassarle direttamente, mediante strumento ad accumulo.

Approfondimento: migliori Etf Obbligazionari e futuro Ribasso dei tassi.

Leva finanziaria in aggiunta alla duration

Nelle obbligazioni, già nell’acquisto senza alcun tipo di leva finanziaria, è possibile comportarsi in maniera più speculativa guardando verso prodotti con duration maggiori.

- In una singola obbligazione o etf obbligazionario “convenzionale”, l’unico modo per incrementare la sensibilità ai tassi è quello di acquistare un titolo o strumento con duration (scadenza del titolo singolo o media della scadenza se si parla di un prodotto composto da più titoli) maggiore rispetto ad altri.

- In un prodotto a leva, non solo è possibile scegliere sottostanti con una determinata duration (come Treasuries a 10 anni o a 20 anni ad esempio), ma è anche possibile scegliere una leva finanziaria in base che incrementa ulteriormente la sensibilità ai tassi.

Incrementare la duration o la leva finanziaria sul sottostante?

Proviamo ora ad approfondire se convenga comprare direttamente uno strumento senza leva (come può essere una semplice obbligazione/etf), oppure un certificato/etp a leva ma su sottostante con duration inferiore. Le implicazioni, di conseguenza, sono le seguenti:

- Conviene usare duration superiori senza leva o duration inferiori mediante l’utilizzo di leva finanziaria?

- Si può replicare una duration superiore semplicemente prendendone una inferiore ed esponendola a leva finanziaria?

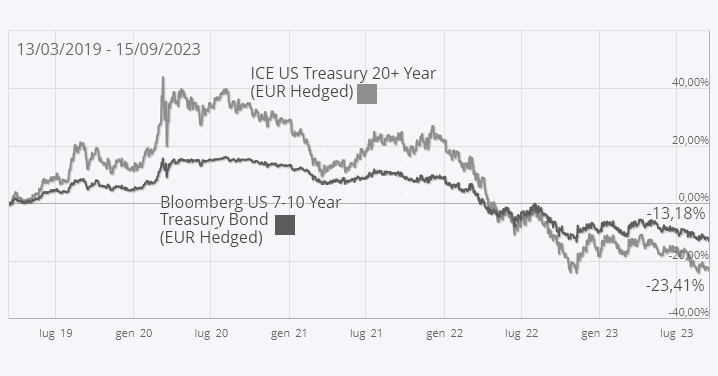

Per far ciò, sono stati messi a confronto due indici aggregati coperti in euro entrambi ad accumulazione:

- ICE US Treasury 20+ Year (EUR Hedged)

- Bloomberg US 7-10 Year Treasury Bond (EUR Hedged)

Nel massimo orizzonte temporale disponibile, si intravede l’inizio del taglio dei tassi avvenuto a seguito della correzione avvenuta nel 2018, per poi assistere alle politiche espansive del 2020 fino a data odierna, caratterizzata da forti deprezzamenti a seguito di politiche monetarie restrittive.

- Nei grafici si intravede subito una variazione percentuale che differisce sia nel guadagno che nelle perdite quando si parla di scadenze superiori, a prescindere dalle variazioni percentuali che, parlando di scadenze superiori, sono estremamente più ampie.

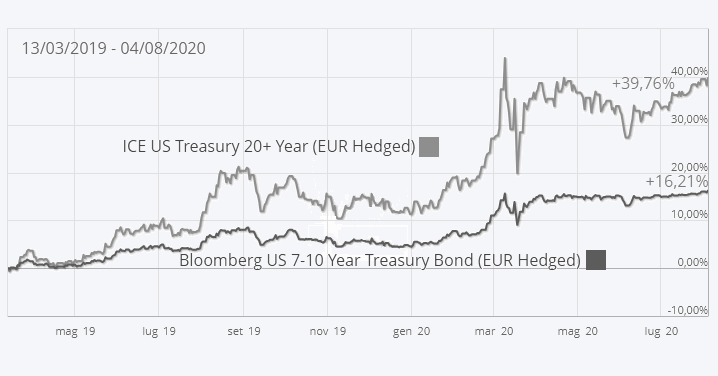

- Il rapido apprezzamento delle duration più lunghe è estremamente apprezzabile nel periodo di politiche espansive durato dal 2019 al 2020.

- L’indice aggregato a 20 anni, ha guadagnato più del doppio rispetto all’aggregato confrontato, questo anche per via della duration che è lievemente superiore ai 20 anni, unito all’altro indice che investe in obbligazioni con un range 7-10 anni.

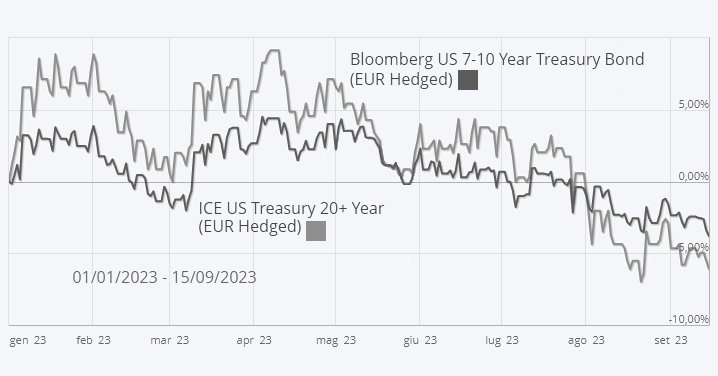

- Tuttavia, da dicembre 2022, sono iniziate le politiche restrittive per confrontare l’inflazione e qui, come è possibile notare, un aggregato 7-10 anni ha perso grossomodo la metà rispetto ad un aggregato a 20+ anni.

- La situazione è verosimilmente accaduta anche in osservazioni successive, lasciando intravedere che le scadenze più brevi scontino meno inizialmente ma subiscano poi una penalizzazione lievemente superiore nei periodi successivi all’applicazione della politica monetaria.

- Con un -6,10% per l’indice a 20 anni ed un -3,8% per l’indice 7-10 anni, si intravede ancora come gli aggregati a scadenza più vicina stiano scontando di più adesso rispetto agli altri che hanno reagito prima (pur con ampiezze ovviamente minori).

- Ciò suggerisce che, in situazioni di imminente taglio tassi, agire sulla sensibilità usando la duration possa riuscire a cavalcare maggiormente il trend.

- Nel periodo successivo, nel mantenimento di politiche monetarie o in una futura restrizione, un indice aggregato esposto a leva finanziaria ma con duration inferiore sembra avere una risposta più consistente nel tempo e resiliente a cambiamenti di politica monetaria.

In Sintesi

Portare una determinata Duration a Leva 2, ad esempio, non assicura di avere la stessa esposizione di una Duration effettivamente doppia rispetto a quella presa in considerazione, tuttavia, se si intende avere un posizionamento su una determinata scadenza per determinate convinzioni (ad esempio curva dei rendimenti), esistono finalmente prodotti che consentono di farlo.

Ovviamente, nel caso di effetto compounding dei certificati a leva, il risultato nel medio lungo termine può differire maggiormente, a causa di una leva che discosta rispetto a quella restituita con cadenza giornaliera.

Distribuzione cedole vs Total Return

- Gran parte dei prodotti strutturati utilizzano indici di tipo Total Return e questo rende meno problematica la gestione del flusso cedolare.

- In particolare, acquistare obbligazioni con cedole molto ridotte ne incrementa notevolmente la sensibilità: questo potrebbe per assurdo rappresentare un pericolo per chi acquista scadenze ritenute “sicure”, ignorando che una cedola contenuta può penalizzare un titolo più corto rispetto ad un titolo a scadenza lievemente maggiore ma più generoso con le cedole.

- Ovviamente, se si intende volutamente essere esposti ai tassi, le obbligazioni con cedola ridotta saranno le più adatte.

Leva fissa o leva dinamica?

Esistono due tipi di certificati con diverso tipo di leva finanziaria:

- Certificati Leva Fissa: la leva è fissa e, con cadenza giornaliera, moltiplica la performance in positivo o in negativo del determinato sottostante.

- Certificato a Leva Dinamica: la leva è variabile, maggiore il prodotto si deprezza, maggiore è la leva utilizzata. Si applica una barriera (strike) al di sotto della quale, allo scendere del sottostante, il prodotto si estingue e viene rimborsato ad una determinata di regolamento.

Attenzione al finanziamento di overnight

In base alla tipologia di certificato a leva, è possibile subire spese interne per finanziare l’effetto leva: se la leva viene ottenuta fornendo una cifra aggiuntiva internamente al prodotto, sulla quale sono applicate spese overnight, il prodotto rischia di deprezzarsi molto rapidamente.

- Per i certificati a leva fissa, se l’emittente prevede utilizzo di margine (sia con o senza replica mediante swap), sono previsti costi di finanziamento.

- Per i certificati a leva dinamica, occorre guardare attentamente nel KID come viene ideato e creato il prodotto.

Si rimanda alla pagina relativa al Finanziamento di Overnight su Certificati a Leva per un’approfondimento specifico.

Domande più comuni su Aspetti Fiscali

Come tutti i certificati, essendo classificati “redditi diversi”, sono in grado di compensare le minusvalenze (se presenti nello zainetto fiscale). Se non sono presenti minusvalenze, si paga 26% sul guadagno.

- In caso di perdita, si genera una minus che può essere compensata successivamente con altri strumenti della stessa natura finanziaria (“redditi diversi”).

- La normativa potrebbe cambiare in futuro e rendere fiscalmente efficienti gli etf, che attualmente non sono in grado di compensare: questo li metterebbe “a pari”, a livello di efficienza fiscale, ma ad oggi il testo normativo resta soltanto una bozza, in attesa ovviamente di futuri aggiornamenti.

Per approfondimenti sulla fiscalità, si rimanda alla pagina dedicata Guida alle Minusvalenze.

ETPs in alternativa ai certificates a leva fissa

Gli etp rendono possibile esporsi ai tassi di interesse al pari dei certificati, ma con alcune differenze operative:

- Sono disponibili solamente etp a leva fissa giornaliera e non dinamica: questo potrebbe rappresentare un limite in base ai propri obiettivi di investimento.

- La leva giornaliera proposta sugli etp è inferiore rispetto a quella proposta sui certificati.

- Gli etp sono solitamente più liquidi dei certificati e questo potrebbe renderli meno costosi in termini di spread denaro/lettera.

Aggiungiamo, per chi fosse particolarmente esigente con gli orari di negoziazione, che il mercato dei certificati è in fase di migrazione su di una nuova piattaforma telematica, con ottimi vantaggi per gli investitori, estendendo l’orario di negoziazione.

Rischi principali

Terminiamo con una lista dei principali rischi del prodotto menzionato, ricordando di consultare attentamente il KID e di operare esclusivamente previa determinazione del proprio profilo di rischio a seguito di consulenza finanziaria da soggetti abilitati.

- Rischio Emittente: entità dell’investimento non separata dall’emittente stesso, in caso di fallimento di quest’ultimo è possibile perdere denaro anche a fronte di un investimento il cui sottostante non ha subito scenari negativi.

- Rischio inflazione: uno scenario inflazionistico forte può, a fronte di rendimenti nominali positivi, rendere i rendimenti reali negativi (a seguito di aggiustamento all’inflazione).

- Rischio detenzione a lungo termine: i prodotti con leva finanziaria non hanno un periodo di detenzione raccomandato su orizzonti temporali medio lunghi, uscire dal quadro operativo suggerito nel KID può fornire un effetto leva diverso da quanto restituito nel breve periodo e fornire potenziali perdite di denaro a seguito di deprezzamento quota per spese interne impattanti nel medio lungo periodo.